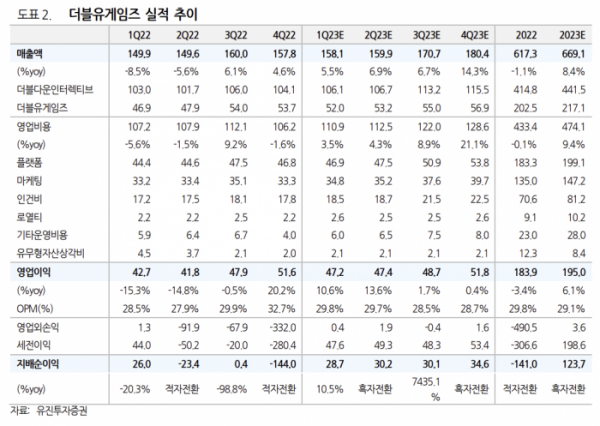

유진투자증권은 10일 더블유게임즈에 대해 외형 확장과 주주환원에 힘입어 밸류에이션 할인이 해소될 전망이라며 투자의견 매수, 목표주가 6만1000원을 유지한다고 밝혔다.

정의훈 유진투자증권 연구원은 "더블유게임즈의 1분기 실적은 매출액 1581억 원, 영업이익 472억 원으로 영업이익 기준 시장 컨센서스(477억 원)에 부합할 전망"이라며 "지난해 3분기 신규 콘텐츠 업데이트 이후 반등한 유저 트래픽이 1분기까지 이어지며 매출에 긍정적으로 작용했고, DDI 상각비용이 제거되며 마진율도 개선된 것으로 추정된다"고 말했다.

정 연구원은 "연초 인수한 스웨덴 아이게이밍 기업 '슈퍼네이션'이 올해 3분기 자회사로 편입될 예정이다. 현재 운용되고 있는 대부분의 게임은 웹으로 접속해야 플레이가 가능한 형태"라며 "더블유게임즈는 소셜카지노 게임 서비스를 통해 확보한 슬롯 게임과 모바일 앱 개발 능력을 슈퍼네이션의 운영 노하우와 접목해 시장 내 점유율 확대와 함께 수익성도 개선될 것으로 기대된다"고 내다봤다.

이어 "이번 주주총회에서 기보유한 자사주 184만8756주 중 10%가량인 18만3745 주(발행주식총수의 1%)를 소각할 것이고, 향후 2년 이내에 자사주를 활용한 인수ㆍ합병(M&A) 투자나 전략적 제휴가 없다면 자사주의 50% 이상을 소각할 계획을 발표했다"며 "추가적으로 연말까지 주가가 공모가(6만5000원)에 미치지 못할 경우 무상증자도 적극 검토할 것이라 밝히는 등 주주환원정책에도 적극적인 모습을 보이고 있다"고 설명했다.

그는 "기존 소셜카지노 사업의 안정적인 실적과 함께 아이게이밍, 스킬게임 등의 외형 확장과 적극적인 주주 환원 정책을 통해 밸류에이션 디스카운트의 상당 부분이 해소될 전망"이라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)