(출처=신한투자증권)

신한투자증권은 25일 우리금융지주에 대해 점진적인 주가 상승을 전망한다며 투자의견 매수, 목표주가 1만5000원을 유지한다고 밝혔다.

은경완 신한투자증권 연구원은 "경쟁은행들과 유사한 수익성 보유에도 가장 낮은 밸류에이션에서 거래 중이다. 낮은 자본비율과 뒤처지는 주주환원 여력 및 방법론, 내부통제·지배구조·블록딜 등 각종 노이즈, 증권·보험 등 비은행 자회사 부재에 따른 취약한 이익 안정성 등이 주된 이유"라고 설명했다.

은 연구원은 "낮은 자본비율과 뒤처지는 주주환원, 각종 노이즈 등의 경우 신임 회장 취임과 자본비율 상승으로 대부분 해소됐으며, 이익 안정성 측면도 자본력과 경영진의 강한 의지를 고려하면 관련 기대감을 갖기에 충분해 보인다"며 "밸류에이션 갭을 좁혀가는 과정에서 점진적인 주가 상승을 전망한다"고 말했다.

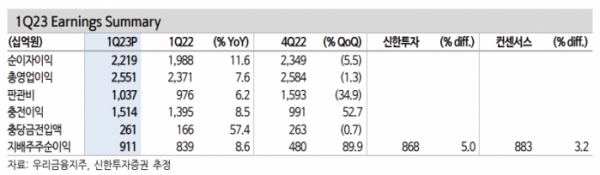

한편 1분기 지배주주순이익은 9113억 원을 기록했다.

은 연구원은 "견조한 이익 증가, 바젤3 최종안 도입, 시장금리 하락 등의 영향으로 1분기 말 기준 CET1 비율이 12.1%를 기록했다"며 "여전히 대형은행 내 가장 낮은 수준이긴 하나 일차적으로 목표했던 수준은 달성했다"고 평가했다.

이어 "21일 1000억 원 규모의 자사주 매입·소각을 발표하며 투자자들 기대에 부응했다"며 "우리금융지주의 연간 지배순이익과 배당성향을 각각 3조2000억 원, 26.5%로 추정한다. 현 주가 기준 예상 배당수익률이 9.9%에 달하는 만큼 저가매수 관점에서의 접근이 유효한 시점"이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)