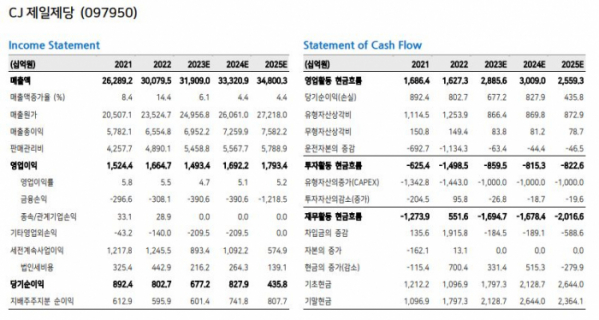

메리츠증권이 CJ제일제당에 대해 1분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 54만 원에서 44만 원으로 하향조정했다. 전 거래일 기준 종가는 31만4000원이다.

25일 김정욱 메리츠증권 연구원은 “1분기 실적 전망은 매출액 7조3622억 원, 영업이익 2809억 원으로 컨센서스(시장 전망치) 2983억 원을 하회할 것”이라며 “해외식품 고성장 지속에도 불구하고 국내식품‧해외바이오‧사료부문 실적 부진이 지속될 것”이라고 전망했다.

김 연구원은 국내 식품 부문에 대해서는 “가격 인상 효과와 수량 감소 영향이 혼재되며 매출 성장이 어려울 전망”이라며 “지난해 3분기부터 수량 부진이 지속 중인데, 높은 기저 부담과 불황형 소비 트렌드, 식품 소비 채널 변화 등이 복합적으로 작용한 결과”라고 분석했다.

그는 해외 식품 부문에 대해서는 “호조세가 지속 중”이라며 “미국은 피자‧만두 침투율 상승에 따른 매출 성장과 사업 통합에 따른 영업‧판매‧물류‧마케팅 시너지 효과가 발휘된다”고 했다.

다만 중국에 대해서는 확진자 급증으로 소비가 위축됐고, 일본은 판가 인상으로 소비 저항이 발생해 미국 대비 부진할 것으로 전망했다.

김 연구원은 해외 바이오 부문에 대해서는 “라이신 업황 부진이 지속 중”이라며 “중국 내 과잉 재고 상황과 해상 운임 하락이 글로벌 가격 하락을 이끌고 있다”고 했다.

또 그는 사료 부문에 대해서는 “베트남 축산 수요 부진으로 양돈 시세가 지난해 4분기 대비 내림세로 판단한다”며 “베트남 양돈 시세 상승은 2분기 이후 가능할 전망”이라고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)