미래에셋증권이 LG화학에 대해 배터리와 첨단소재가 1분기 어닝 서프라이즈를 주도했다고 평가했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 84만 원에서 93만 원으로 상향조정했다. 전 거래일 기준 종가는 74만1000원이다.

28일 이진호 미래에셋증권 연구원은 “목표주가 상향 요인은 에너지솔루션의 미국 인플레이션감축법(IRA) 보조금 반영과 중장기 실적 추정치 상향 조정, 그리고 화학 피어(Peer‧비교그룹) 밸류에이션의 상승(5.6배→7.6배)”이라고 분석했다.

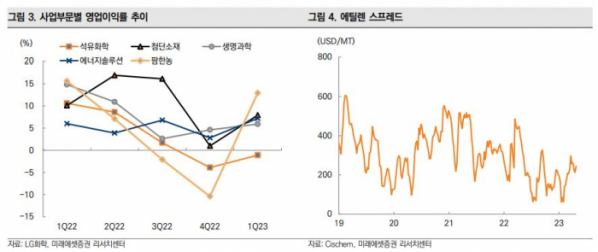

이 연구원은 “양극재의 경우 메탈 가격 하락으로 인한 판가 하락과 수익성 감소에도 경쟁사 대비 높은 마진을 기록했다”며 “석유화학도 고부가 제품(PVC‧ABS 등) 위주의 수익성 개선을 필두로 2분기 흑자전환할 것”이라고 전망했다.

그는 1분기는 배터리와 첨단소재의 활약과 석유화학의 적자 축소로 영업이익 7910억 원을 달성했다고 설명했다. 이는 컨센서스(시장 전망치) 대비 22.0%, 전 분기 대비 314.1% 상승한 규모다.

그는 “2분기는 영업이익 9169억 원을 전망한다”며 “성수기 진입 및 중국 수요 개선으로 시황이 회복하면서 석유화학은 193억 원으로 흑자전환할 것”이라고 봤다.

또 “첨단소재는 1843억 원 전망한다”며 “리튬 가격 하락으로 판가 하락과 수익성은 감소 예상하고, 출하량은 소폭 증가할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)