NH투자증권이 현대로템에 대해 K2의 폴란드 수출로 실적이 급증할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만5000원에서 4만8000원으로 상향조정했다. 전 거래일 기준 종가는 3만2900원이다.

2일 이재광 NH투자증권 연구원은 “지난해 4분기와 올해 1분기를 통해 추정되는 K2 폴란드향 실적과 튀르키예향 알타이 전차 부품 공급 수주를 반영해 향후 실적 추정치를 상향조정한다”고 했다.

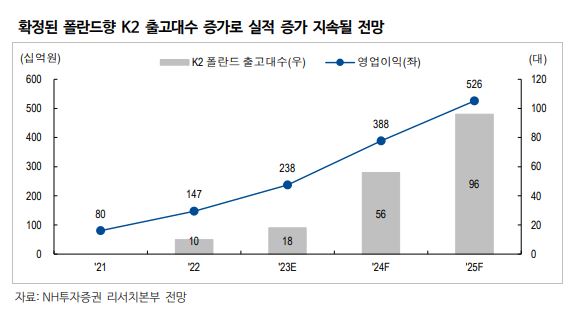

이 연구원은 “지난해에 이어 올해도 영업이익이 급증할 전망”이라며 “수익성이 좋은 K2 폴란드 출고 대수가 10대에서 18대로 늘어나기 때문”이라고 설명했다.

그는 “2024년에는 56대, 2025년에는 96대를 출고할 예정”이라며 “2월에 계약한 튀르키예향 알타이전차 핵심부품 수출도 수익성 향상에 긍정적 영향 미칠 것”이라고 전망했다.

이 연구원은 “폴란드 K2 2차 계약은 연내 마무리를 예상하는데, 폴란드는 자국 전차가 없어 순조로운 협상이 가능할 것”이라며 “300여 대로 예상되는 루마니아 K2 수출도 기대한다”고 했다.

그는 “루마니아가 인접국인 폴란드의 전차 도입 사례를 참고하고 있는 점을 감안하면 성사될 가능성이 크다고 판단한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)