국내외 기관들 성장률 전망치 하락…불확실성 요인 도사려

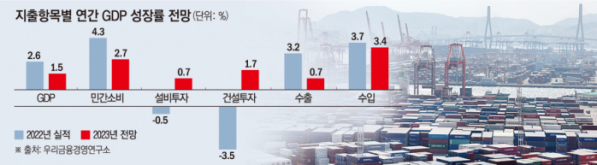

3일 우리금융경영연구소는 올해 한국 경제 성장률 전망치를 기존 1.7%에서 1.5%로 0.2%포인트(p) 내린다고 밝혔다. 연구소는 “1분기 국내총생산(GDP) 실적, 최근 중국 실물지표, 자체 경제전망모형의 추정 결과를 종합적으로 감안해 2023년 성장률 전망치를 소폭 하향조정한다”고 설명했다.

다른 기관들 역시 성장률 전망치를 내리고 있다. 국제통화기금(IMF)은 지난달 11일 발표한 세계경제전망에서 우리나라의 올해 성장률 전망치를 종전 1.7%에서 1.5%로 0.2%p 내렸다.

아시아개발은행(ADB)도 지난달 4일 한국의 올해 경제성장률을 1.5%로 전망했다. 한은도 이번 달 내놓을 수정경제전망에서 기존 전망치인 1.6%를 1.5%로 하향 조정할 것으로 보인다.

1% 초반대 저성장을 예고한 기관들도 있다. BNP파리바(1.4%), JP모건(1.1%) 등은 우리나라의 가계부채 상환 부담이 크다며 이 같이 관측했다.

국제 신용평가사 스탠더드앤드푸어스(S&P) 역시 기존 1.4%(작년 12월 전망치)를 1.1%로 낮췄다. 루이 커쉬 S&P 전무는 이날 서울파이낸스센터에서 열린 기자간담회에서 "올해 한국 경제는 1.1% 성장할 것으로 전망한다"며 "최근 관련 경제 지표들을 보면 이와 일관된 수준을 보이는 것으로 판단된다"고 밝혔다.

가계부채와 부동산 시장 침체 등 우리나라 경제·금융 시스템 근간을 흔들 수 있는 리스크 요인도 곳곳에 도사리고 있다. IMF가 지난달 발간한 ‘세계 금융안정 보고서’에 따르면 한국 가계의 부채상환비율(DSR)은 지난해 2분기 13.4%를 기록했다. 17개 주요국 가운데 호주(13.7%) 다음으로 높았다. 벌어들인 돈 가운데 13% 이상을 빚과 이자를 갚는 데 썼다는 의미다.

킴엥 탄 S&P 상무는 "가계 부채 수준은 한국이 전 세계 3위 수준"이라며 "고금리 상황이 지속하거나 금리가 인상되면 가계 소득 중 더 많은 부분이 이자 지급에 사용돼 내수에 영향을 미칠 것"이라고 지적했다.

나아가 "이런 상황에서 한국에 대외 충격이 발생하면 가계 부채 문제와 맞물려 경기가 둔화하거나 악화하는 상황이 발생할 수 있다"고 경고했다.

한은도 최근 보고서를 통해 GDP대비 가계채비율이 80%를 초과해 계속 상승하면 경기침체 발생 가능성을 한층 키우는 것으로 분석했는데, 지난해 4분기 기준 이 비중은 이미 105.1%에 달한다.

부동산 시장 침체에 따른 프로젝트파이낸싱(PF) 부실도 우려스럽다. 한은이 이날 발표한 ‘2023년 상반기 시스템 리스크’ 서베이에 따르면 대부분 경제·금융 전문가들은 향후 취약성이 가장 부각될 것으로 판단되는 금융업권에 대해 저축은행, 중·소형 증권사, 캐피탈사 등 비은행업권을 지목했다. 특히 해당업권에서 부동산 PF 부실이 향후 주요 취약요인이 될 것으로 예상됐다.

정홍택 S&P 상무는 "지난해 은행은 부동산 PF 익스포져(위험노출액) 규모를 2008년 대비 많이 축소했다"며 "반면 저축은행과 여전사, 증권사는 늘렸으며 위험한 상업용 PF에 노출돼 있다"고 지적했다.

기업대출 연체율도 치솟고 있다. 한은에 따르면 2금융권의 기업 연체율은 약 7년 만에 가장 높은 수준까지 치솟았다. 경기가 계속 나빠지고 대출 상환 연장·이자 유예 등의 코로나 금융 지원까지 하반기 끝나면 부실 폭탄이 하나둘 터지기 시작할 것으로 우려된다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)