하나증권이 대한항공에 대해 국제선 여객 회복으로 2분기 이익이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 3만4000원에서 3만 원으로 하향조정했다. 전 거래일 기준 종가는 2만2950원이다.

4일 박성봉 하나증권 연구원은 “2023년 1분기 대한항공의 별도 매출액과 영업이익은 각각 3조2000억 원과 4150억 원을 기록했다”며 “영업이익은 컨센서스(시장전망치)인 4620억 원을 소폭 하회했다”고 했다.

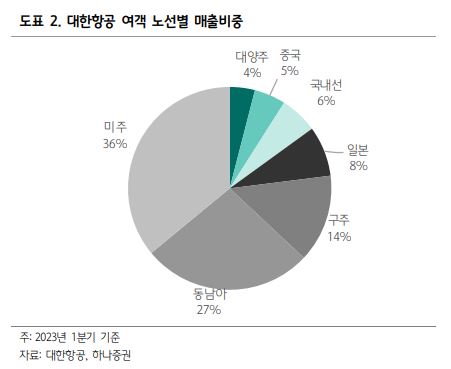

박 연구원은 “일본, 중국 노선 중심의 공급 확대와 미주, 구주와 같은 장거리 노선의 높은 탑승률 영향으로 대한항공의 국제선 수송은 2019년 1분기의 69.0% 수준으로 회복했고 탑승률도 82.3%를 기록했다”고 했다.

그는 “화물의 경우 전 세계 경기 둔화와 여객기 공급 확대에 따른 운임 경쟁 영향으로 수송이 지난해보다 21.6% 감소했다”며 “운임 또한 41.0% 급락하면서 매출이 절반 수준으로 급감했다”고 했다.

박 연구원은 “4월 국내 공항의 국제선과 국내선 여객은 코로나19 이후 처음으로 1000만 명을 상회했다”며 “전체 여객 회복률은 코로나19 이전의 80% 수준으로 일본과 중국 노선 회복이 두드러졌다”고 했다.

그는 “5월에는 아시아 주요국들의 연휴 효과까지 기대되는 상황에서 대한항공은 미주와 구주 주요 노선 복항 및 증편을 추진 중으로 장거리 노선 수요 확대가 두드러질 전망”이라며 “항공 화물 수요가 코로나19 이전 수준까지 감소하면서 바닥 인식이 확대돼 매출 감소세가 더는 제한적일 것”이라고 전망했다.

이어 “지난해 실적 고점에 대한 우려는 이미 주가에 상당 부분 반영됐다고 판단되는 가운데 하반기로 갈수록 화물 매출 감소세 둔화와 국제선 여객 회복으로 이익 개선이 가능할 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)