NH투자증권이 CJ대한통운에 대해 경쟁 심화 우려가 있지만, 단가 인상을 통한 수익성 제고를 노력하고 있다고 분석했다. 투자의견은 ‘매수’, 목표주가는 기존 12만2000원에서 10만6000원으로 하향조정했다. 전 거래일 기준 종가는 7만9500원이다.

8일 정연승 NH투자증권 연구원은 “올해 주가수익비율(PER)은 8.7배로 현 주가는 역사적 최저점 수준”이라며 “쿠팡발(發) 경쟁 심화와 글로벌 부문 수익성 악화 우려를 선반영했다”고 분석했다.

정 연구원은 “수익성 향상을 위해 배송서비스를 고도화해 단가 인상을 진행 중”이라며 “계약물류(CL), 글로벌 부문에서 비용 효율화를 진행할 예정이고, 경쟁 심화 우려에도 단가(P) 상승을 통한 연간 증익 흐름은 계속될 전망”이라고 봤다.

그는 “CJ대한통운은 1분기 매출액은 2조8078억 원, 영업이익은 990억 원을 기록했다”며 “지난해 택배 부문 파업의 기저효과로 영업이익은 증가했지만, 운임 하락에 따른 포워딩 실적 악화로 매출은 지난해 같은 기간보다 하락했다”고 했다.

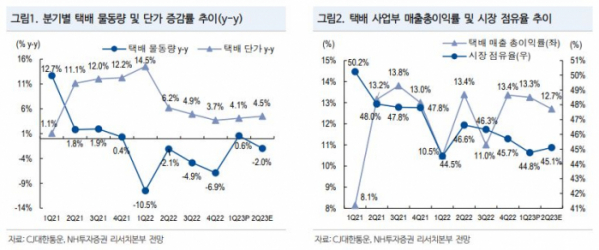

그러면서 “연초 택배 단가 인상을 예고한 대로 1분기 택배 단가(2384원)는 전년 대비 4.1% 상승했지만, 택배 부문 영업이익률은 5.4%로 수익성 개선 폭은 제한적”이라고 덧붙였다.

정 연구원은 “택배 물동량이 전년 대비 0.6% 증가에 그친 영향”이라며 “택배 시장점유율도 44.8%로 전 분기 45.7%에서 0.9%포인트(p) 하락하면서 2분기부터는 점유율 확대를 위한 택배 부문 전략이 수정될 전망”이라고 했다.

그는 “컨테이너 운임은 다소 바닥을 통과하고 있다”며 “글로벌 부문의 포워딩 실적도 2분기부터는 소폭 개선될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)