(출처=NH투자증권)

NH투자증권은 9일 동진쎄미켐에 대해 2분기 고객사 감산이 본격화되고 있어 분기 실적 감소 추세는 지속될 것이라고 말했다. 목표주가는 3만1000원으로 하향조정하고, 투자의견은 Hold(중립)로 유지했다.

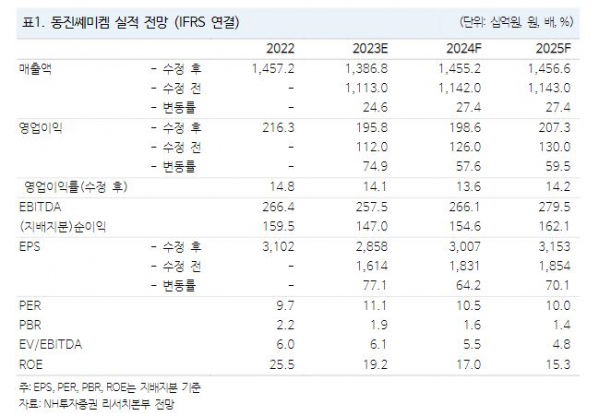

도현우 NH투자증권 연구원은 “동진쎄미켐 1분기 잠정실적은 매출액 3450억 원, 영업이익 512억 원을 기록하며 당사 추정치를 상회했다”면서 “주요 고객사인 삼성전자와 SK하이닉스의 메모리 감산 영향이 일부만 반영된 것으로 추정된다”고 말했다.

이어 도 연구원은 “우호적인 환율효과와 중국 LCD 업황 부진에 따른 이익률 높은 반도체 소재 관련 제품 비중 상승이 긍정적 영향을 미친 것으로 보인다”면서 “Product Mix(제품믹스) 변화가 이익률 상승에 미친 영향이 컸을 것”이라고 설명했다.

아울러 그는 “최근 본격화되고 있는 삼성전자 감산이 동사 2분기 실적에 영향을 줄 것이며 4월부터 유의미한 수준으로 감산량이 증가하고 있다”면서 “시장에서 기대 중인 동사의 차세대 제품 EUV 포토 레지스트 양산 사용 본격화에는 다소 시간이 필요할 것으로 예상되며 EUV 레지스트는 Stochastics 결함과 LER 증가와 같은 문제로 인해 고감도 확보가 필요하다”고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)