하나증권이 크래프톤에 대해 3분기 매출 반등이 가능할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 21만 원에서 25만 원으로 상향조정했다. 전 거래일 기준 종가는 20만1000원이다.

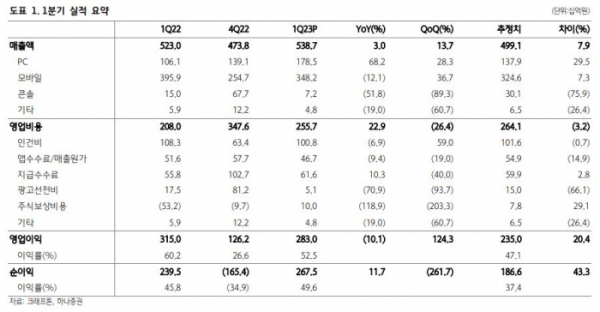

10일 윤예지 하나증권 연구원은 “1분기 매출액은 5387억 원, 영업이익은 2830억 원으로 분기 역대 최고 매출을 기록하며 컨센서스(시장 전망치)를 큰 폭으로 상회했다”며 “환차익까지 더해지면서 순이익률은 50%를 기록했다”고 했다.

윤 연구원은 “특히나 배틀그라운드(PUBG)의 PC‧콘솔 매출이 지난해보다 70% 성장하며 매출과 영업이익 모두에 기여했다”며 “1분기가 계절적 최고 성수기인 만큼 2분기 매출 규모는 줄어들 것으로 예상하나, 지난해 3분기와 마찬가지로 슈퍼카 시즈널 제작소를 계획하고 있는 만큼 3분기 매출 반등이 가능할 것”이라고 봤다.

윤 연구원은 “역대급 이익의 배경에는 비용감소가 있다”며 “1분기 영업비용은 2557억 원으로 연간으로 증가했지만, 지난해 1분기에 주식보상비용 환입이 있었음을 감안하면 매출 증가했음에도 비용은 오히려 감소했다”고 했다.

그는 “인건비는 신규 채용 축소로 연간으로 감소했으며, 앱 수수료 역시 수수료율이 낮은 PC 매출 비중이 올라가면서 매출 대비 비중이 1%포인트(p) 이상 줄었다”고 했다.

윤 연구원은 신작 출시 기대감에 대해서도 언급했다.

그는 “크래프톤의 기대작들은 2024년에 출시될 예정”이라며 “자체 파이프라인뿐 아니라 퍼블리싱 라인업도 확장해 현재 24개의 파이프라인을 개발 중”이라고 했다.

이어 “대형 신작 중 가장 임박한 것은 ‘블랙 버짓’으로, 올해 베타 서비스를 진행한 후 내년 하반기 출시를 예상한다”며 “이 외에도 ‘서브노티카3’를 비롯한 4종의 대형 신작이 내년 출시 예정”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)