KB증권은 10일 제주항공에 대해 ‘나는 아직 배고프다’라며 향후 시장의 연간 이익에 대한 눈높이가 높아질 것으로 내다봤다.

강성진 KB증권 연구원은 “제주항공이 분기 기준 역대 최대 매출액과 영업이익을 기록했다”며 “엔데믹 이후 일본 및 동남아로의 여객 쏠림 현상, 항공기 부족에서 발생한 역대 최고의 업황이 그 배경”이라고 전했다.

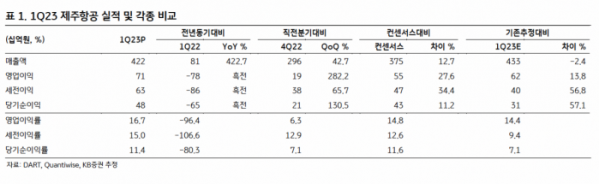

향후 시장의 제주항공 연간 이익규모에 대한 눈높이가 높아질 수밖에 없을 거란 판단이다. 올해 1분기 제주항공의 영업이익은 707억 원으로 시장 컨센서스를 27.6% 상회했다. 1분기 매출액도 전년 동기 대비 42.7% 증가한 4223억 원으로 시장 컨센서스를 12.7% 상회했다. 이는 분기 역대 최대 규모로, 팬데믹 이전이었던 2019년 1분기 매출액보다도 7.9% 많은 수치다.

강 연구원은 “아직 분기보고서나 추가 IR자료가 공개되지 않은 시점이어서 정확한 손익 변동요인을 분석하기는 어렵다”며 “다만 공개되어 있는 공항데이터에 따르면 1분기 제주항공의 전국공항 국제선 이용객수는 167만명으로 전년동기대비 106배로 증가했다”고 말했다.

그는 “제주항공의국제선 여객 수송량의 급증이 매출액 회복, 영업이익 흑자전환의 핵심 원인이었을 것으로 판단한다”며 “팬데믹 기간 중 저비용항공사들이 항공기 운영대수를 축소함에 따라, 가용 좌석 부족에서 나오는 항공운임 단가 (yield) 상승도 영업이익 호조의 주요 원인이었을 것”이라고 분석했다.

이어 “통상적으로 저비용항공사들에게 1, 3분기는 성수기, 2, 4분기는 비수기에 해당한다”며 “이를 감안하더라도 1분기 영업이익 (707억 원)이 연간 영업이익에 대한 컨센서스 (1328억 원)의 절반 이상을 이미 채운 만큼, 향후 제주항공 연간 영업이익에 대한 시장의 기대는

상향되어야 할 것이라는 판단”이라고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)