프랑스·벨기에와 공동 1위…“부담 과중”

“징벌적인 상속세제로 기업승계 어려워”

“상속세 폐지하고 자본이득세 도입해야”

기업승계가 기업과 국가 경제의 지속성에 미치는 영향을 고려할 때 상속세제의 근본적인 개편이 필요하다는 주장이 나왔다.

한국경제연구원은 11일 ‘현행 기업승계 상속세제의 문제점 및 개선방향’ 보고서를 통해 이같이 밝혔다.

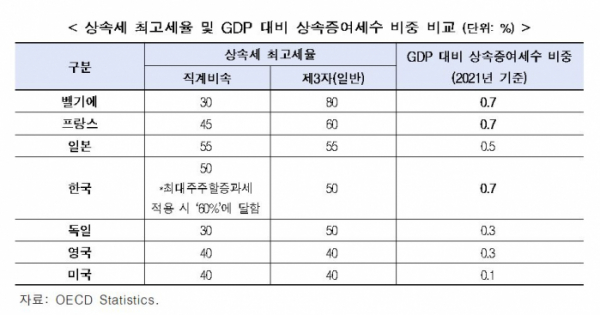

한경연은 2021년 기준 국내총생산(GDP) 대비 상속·증여세수 비중이 경제협력개발기구(OECD) 회원국 중 공동 1위(0.7%, 한국·프랑스·벨기에)로 매우 과중한 수준이라고 지적했다. 2020년 3위(0.5%)였던 GDP 대비 상속·증여세수 비중은 2021년 0.2%포인트(p) 증가해 OECD 회원국 중 가장 높은 자리에 오르게 됐다.

직계비속에 대한 기업승계 관련, 상속세 최고세율(50%)은 OECD 회원국 중 일본(55%)에 이어 2위지만, 대주주 등으로부터 주식을 상속받을 때 평가액에 할증평가(20% 가산)를 적용해 과세, 최대주주 주식 할증과세 적용 시 최대 60%의 세율처럼 적용받아 사실상 가장 높은 수준이기 때문에 상속세 부담이 매우 과중한 것이라고 설명했다.

임동원 한경연 연구위원은 “우리나라만 최대주주에게 획일적인 할증평가를 시행하고 있는데 이는 경영권 프리미엄이 이미 주식에 포함돼 있다는 점에서 세법상 실질과세원칙에 위배된다”며 “기업승계 시 상속세는 기업 실체(Business Entity)의 변동 없이 단지 피상속인의 재산이 상속인에게 무상으로 이전되는 과정에서 발생하는 과세로 기업승계 시 가장 큰 장애물로 작용하고 있다”고 했다.

기업승계를 장려하기 위해 도입한 가업상속공제는 적용대상이 한정적인 데다 요건마저 엄격해 그 활용이 저조한 상황이다. 우리나라 가업상속공제제도는 2016~2021년 연평균 이용 건수가 95.7건, 총 공제금액 2967억 원으로 저조하지만, 가업상속공제제도가 활성화된 독일은 연평균 1만308건, 공제금액 163억 유로(한화 23조8000억 원)에 달한다.

임 연구위원은 “가업상속공제의 적용대상, 대표자 경영 기간, 업종유지, 자산유지 등 사전·사후요건이 까다로워 활용하려는 기업인이 적고 실제 공제금액도 작아서 큰 의미가 없다”며 “정부가 지난해 세법개정 시 사전·사후 요건을 완화한 점은 바람직하지만, 적용 대상을 중견기업 일부까지만 확대했다는 점은 아쉽다”고 말했다.

이어 “우리나라는 글로벌 경쟁에서 기업이 생존하고 발전해야만 일자리와 소득 창출이 가능한데, 현재 최대 60%에 달하는 상속세율과 실효성 없는 가업상속공제라는 징벌적인 상속세제 하에서는 사실상 대부분의 기업승계가 불가능한 상황”이라며 “부담이 큰 상속세의 재원 조달 방안으로 배당 확대도 거론되고 있지만 지나친 배당은 기업에 부담으로 작용하고, 주식 매각으로 상속세 재원을 마련하기에는 경영권 승계 및 방어가 어려울 수 있다”고 강조했다.

최근 정부의 상속세제 개편방안인 유산취득세로의 전환, 공제액 상향만으로는 기업승계를 활성화하기에는 한계가 있다고 지적했다. 기업승계 시 ‘징벌적 상속세’라는 장애 요인을 제거할 수 있도록 우선 상속세율을 인하하고, 추후 기업승계에 한정해 자본이득과세가 도입된다면 기업승계가 원활히 이뤄질 수 있다고 제안했다.

임 연구위원은 “중소·중견기업의 활성화 및 대기업으로의 성장이라는 선순환을 위해 우선 국제적으로 높은 상속세율(50%)을 OECD 회원국 평균 수준보다 조금 높은 30%까지 인하하고, 최대주주할증과세는 폐지하는 것이 타당하다”며 “장기적인 대안으로 기업승계의 장애요인인 상속세를 폐지하고 동시에 조세형평성을 유지할 수 있는 자본이득세(승계취득가액 과세)의 도입이 이뤄져야 한다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)