한국투자증권, 투자의견 ‘매수’·목표주가 9500원 유지

한국투자증권은 12일 미래에셋증권에 대해 실적이 상대적으로 낮은 변동성을 보이며 개선될 점이 긍정적이라며 투자의견 ‘매수’, 목표주가 9500원을 유지했다.

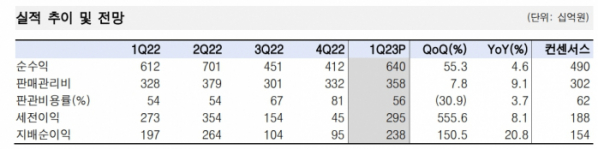

백두산 한국투자증권 연구원은 “미래에셋증권은 1분기 지배순이익이 2367억 원으로 우리 추정치와 컨센서스를 54% 상회했다”며 “투자자산 평가이익과 분배금·배당금수익을 포함해 전반적인 운용손익 부문 실적 호조 덕분”이라고 평가했다.

백 연구원은 “위탁매매 수수료는 1423억 원으로 전 분기대비 38% 증가했다. 국내뿐만 아니라 해외물 수수료수익도 양호했다”며 “금융상품판매 수수료는 571억 원으로 전 분기대비 1% 증가했다. 다만, 펀드 및 연금잔고 위주 양호한 증가를 보였다”고 설명했다.

그러면서 “기업금융 수수료는 625억 원으로 전 분기대비 9% 감소했다. 채무보증 수익 확대에도 불구하고 전반적으로 업황에 따라 수익 소폭 감소했다”며 “운용손익은 3588억 원으로 전 분기대비 284% 개선됐다. 우량투자자산 평가이익 발생과 국내채권 위주 양호한 매매평가익이 발생한 영향”이라고 덧붙였다.

백 연구원은 “이자손익은 -73억 원으로 전 분기대비 194억 원 감소했다”며 “개인 신용공여 수익은 양호했지만, 선제적 유동성 확보 수요와 대고객지급이자 증가 등으로 기타이자손익이 부진한 영향”이라고 했다.

그러면서 “해외법인 세전이익은 191억 원으로 전 분기대비 5% 감소했다”면서 “한편 미래에셋생명의 IFRS 17 적용에 따라 동사 지분법이익에 소폭 긍정적 영향을 끼친 것으로 파악된다”라고 분석했다.

백 연구원은 “시장 변동성 확대 국면에서 자기자본 11조 원과 투자목적자산 7조5000억 원이 수익성과 안정성 관점에서 긍정적으로 기여했다”며 “규모의 경제 효과와 리스크관리 노력, 다각화된 사업구조를 감안할 때 실적이 상대적으로 낮은 변동성을 보이며 개선될 점이 긍정적이다”라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)