상상인증권은 15일 휴메딕스에 대해 오는 1분기 분기 최고 실적을 거뒀고 고마진 필러와 점안제, 톡신, 그리고 바이알라인 대체생산으로 전문의약품 매출도 크게 증가했다며 투자의견 매수를 유지하고 목표주가를 기존 3만8000원에서 4만 원으로 5.26%(2000원) 상향 조정했다. 전 거래일 기준 현재 주가는 2만8800원이다.

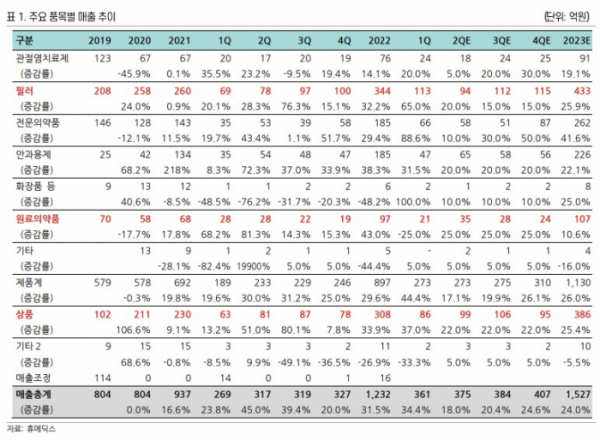

하태기 상상인증권 연구원은 "2023년 1분기 매출액이 361억 원(YoY +34.5%), 영업이익 93억 원(YoY +116.1%)으로 최근 당사 리서치 추정치보다 좀 더 좋았다"며 "영업이익률은 25.8%로 꾸준히 개선 중이다. 분기 영업이익은 90억 원대로 안착될 전망"이라고 했다.

품목 필러, 점안제(안과제품), 톡신 모두 고성장 중이다. 하 연구원은 "HA기반 필러가 고성장 중으로 2023년 1분기 필러매출(엘라비에, 리볼라인 브랜드)이 65.0% 증가한 113억 원이다. 국내매출과 수출이 동반 고성장했다"며 "국내외에서 코로나 엔데믹으로 에스테틱 매출이 증가하고 있는 영향"이라고 짚었다.

중국시장도 코로나로부터 벗어나면서 중국향 필러수출이 증가하고 있다. 브라질향 수출이 2022년 하반기부터 시작되면서 2023년부터 수출이 증가하고 있다.

하 연구원은 "점안제도 일회용 점안제 CMO 매출이 증가하면서 고성장 중이다. 2023년 1분기 점안제 매출액은 47억 원(YoY +31.5%)으로 증가했다"며 "상품 비중의 80%인 리즈톡스가 코로나 엔데믹으로 매출이 고성장 중이다. 2023년 1분기 상품매출액은 37% 성장한 86억 원이다. 리즈톡스는 100단위, 200단위 모두 잘 매출되고 있다"고 했다.

올해 하반기에 신장투석환자에 필요한 해파린나트륨 원료가, 2024년에 PN관절염제품, PN 복합필러가 출시될 예정이다. 하 연구원은 "휴메딕스는 필러, 안과제품, 톡신(상품)을 갖춘 토탈 에스테틱 전문기업이다. 최근까지 고성장해왔고, 향후에도 신제품을 통한 성장비전이 크다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)