(출처=메리츠증권)

메리츠증권은 16일 HMM에 대해 운임 하락으로 인한 실적 부진은 불가피했다고 평가했다.

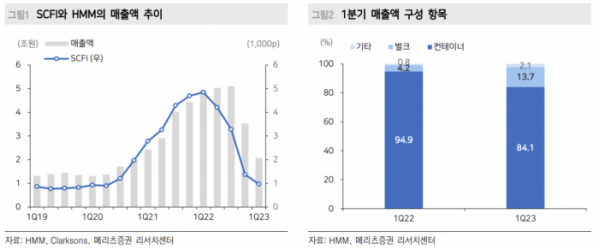

HMM의 1분기 매출액은 전년 동기 대비 57.7% 감소한 2조816억 원, 영업이익은 90.3% 급감한 3069억 원으로 컨센서스를 밑돌았다.

배기연 메리츠증권 연구원은 "1분기 상하이컨테이너운임지수(SCFI)는 968.8포인트(p)로 하락하며 매출액 감소가 불가피했다"며 "단 분기 매출원가울 80.7%로 방어하며 체질이 개선된 이익 체력을 입증했다. 분기 운임이 754.5~910.5p를 경험한 2018~19년 당시 매출원가율은 97.7~110.5%를 기록했다"고 설명했다.

배 연구원은 "컨테이너부문 매출액은 1조7516억 원, 영업이익 2285억 원을 기록했다"며 "벌크부문 매출액은 2854억 원, 영업이익 743억 원을 기록했다"고 전했다.

이어 그는 "HMM은 경쟁력 강화를 위한 중장기 경영전략으로 2026년까지 15조 원 이상의 계획을 밝혔다"며 "선박, 터미널, 물류 시설, 컨테이너 박스 등 핵심자산에 10조 원을, 친환경 연료 개발 및 R&D 투자 등 미래 전략 사업을 위해 5조 원을 투자할 계획"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)