21일 한국거래소에 따르면 HMM은 최근 한 달간(4월 20일~5월 19일) 15.97% 하락했다. 19일 기준 종가는 1만8360원. 2년 전 고점(2021년 5월 27일·5만600원)과 비교하면 63.72% 폭락했다. 당시 17조 원이 넘었던 시총은 8조9800억 원대로 쪼그라들었다.

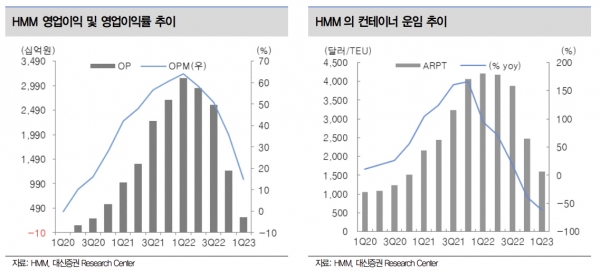

발목을 잡은 건 실적이다. HMM의 올해 1분기 연결 기준 매출액은 지난해 같은 기간보다 57.7% 줄어든 2조816억 원, 영업이익은 90.3% 급감한 3069억 원이다.

경기 침체 여파로 물동량이 감소하면서 컨테이너 운임이 코로나 이전 수준으로 되돌아간 영향이 컸다. 한국관세물류협회에 따르면 상하이컨테이너운임지수(SCFI)는 12일 기준 983.41포인트로, 지난해 1월 5109.6포인트에서 80% 넘게 하락했다.

HMM이 지난 한 해 역대 최대 실적을 경신하긴 했지만, 분기별 영업이익을 살펴보면 2022년 1분기 3조1486억 원→2분기 2조9371억 원→3분기 2조6010억 원→4분기 1조2588억 원으로 운임과 함께 실적도 감소 추세로 접어들고 있었다.

김종현 하나금융경영연구소 연구원은 “공급 과잉 우려와 스폿(단기) 운임 급락으로 장기계약 수요가 낮아지면서 시황 변동 리스크가 커졌다”며 “2023년에는 매출 하락, 원가 부담 지속으로 수익성이 둔화할 전망”이라고 진단했다.

업황 회복이 불투명한 가운데 HMM을 둘러싼 매각 이슈도 변수로 남아 있다.

우선 높은 몸값이 걸림돌이다. 증권가는 산업은행(산은)과 해양진흥공사(해진공)의 지분 가치와 경영권 프리미엄을 고려하면 HMM의 매각가가 5조 원을 넘길 것으로 보고 있다.

여기에 두 기관이 보유한 2조6800억 원 규모의 전환사채(CB)와 신주인수권부사채(BW)를 전액 보통주로 전환한다고 가정하면 산은과 해진공의 합산 지분율은 40.65%에서 71.7%까지 늘어나고, 매각가는 최대 10조 원에 달할 것이란 전망이 나온다.

최근 현대LNG인수전에 뛰어든 HMM이 현대LNG해운을 품게 되면 몸값은 추가적으로 더 높아질 가능성이 크다.

삼성증권 연구원은 “공적자금 회수 극대화와 적절한 원매자 모집이 가능한 딜(거래) 구조 수립이 필요하다”며 “4분기 말 기준 HMM의 배당 가능 재원은 9조 원 수준으로 추정되는데, 매각 대금이 9조 원을 상회해도 인수 후 배당가능이익을 배당하면 원매자 부담을 완화할 수 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)