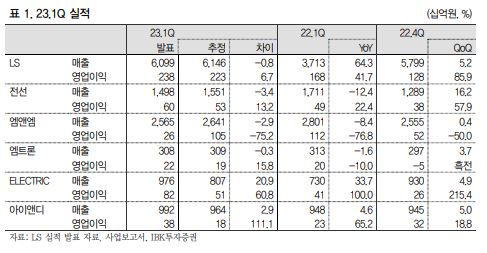

IBK투자증권은 25일 LS에 대해 LS MnM 실적이 기대에 못 미쳤지만 올해가 투자의 원년으로 내년에 성장 가치가 부각될 것이라고 말했다. 목표주가는 기존 10만원에서 11만 원으로 올려잡고, 투자의견은 매수로 유지했다.

김장원 IBK투자증권 연구원은 “올해 연간 영업이익을 작년보다 15% 정도 적을 것으로 예상했었으나, 1분기 실적 발표이후 34% 적게 나올 것으로 수정했다”면서 “1분기 실적 부진의 원인 중 하나인 공장 정기 보수는 일회성으로 큰 의미를 두지 않지만, 지난해 1000억원 정도 영업이익이 발생했던 황산은 시장 상황에 큰 변화가 있지 않고서는 지난해 이익을 모두 반납하게 될 전망”이라고 말했다.

이어 김 연구원은 “팔라듐의 가격 약세도 이익을 조정하게 만든 이유 중 하나로, 제련수수료가 작년대비 35% 상승한 점과 공장 가동이 정상화되면서 2분기에는 수익이 개선되겠지만, 올해 LS MnM을 바라보는 눈높이는 낮춰야 할 것 같다”면서도 “다른 계열사는 호조세가 이어질 전망”이라고 분석했다.

아울러 그는 “LS MnM이 지주 밸류에이션에서 비중이 높아 가치 변동에 영향을 많이 받는다. 1분기 실적을 토대로 추정한 LS MnM 가치가 LS 재무제표에 반영한 장부가액 수준으로 할인율을 적용할 필요성을 못 느꼈으며, 장부가액을 적용하는 아이앤디와 엠트론도 실적 호조를 근거로 할인 대상에서 제외했다”면서 “LS MnM의 실적이 기대에 못 미쳤지만, 올해가 투자의 원년으로 내년에 성장 가치가 부각된다는 점에 이의가 없다”고 전했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)