5월 금융통화위원회에서 3번째 기준금리 동결이 결정됐지만, 당분간 금리 동결과 매파적 스탠스의 조합이 디폴트 옵션이 될 수 있다는 전망이 나왔다. 이러한 조합은 한은 뿐만 아니라 미국 연방준비제도(Fed‧연준)의 6월 FOMC(연방공개시장위원회)에서도 관찰될 수 있다는 시각이다.

최제민 한국투자증권 연구원은 "한은과 금통위원들의 관점에서 보면 근원물가의 하방 경직성에 따른 물가 향방의 불확실성이 남아있고, 미국 경제와 연준의 행보(추가 금리인상)를 둘러싼 불확실성도 여전히 높아 동결과 비둘기파적 스탠스 조합을 채택하기는 쉽지 않은 환경"이라고 했다.

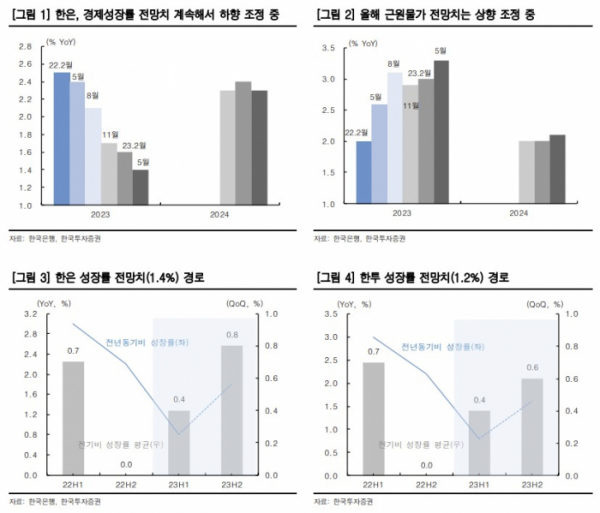

이번 금통위가 3번째 동결임에도 불구하고 매파적 색채를 띤 주요 원인 중 하나는 근원물가 상향 조정이다. 전날 한은은 헤드라인 물가 전망치는 유지했지만, 근원물가는 3.0%에서 3.3%로 상향 조정했다. 예상보다 양호한 서비스업 경기와 고용시장, 비용인상압력의 파급효과 등을 고려한 결정이다.

최 연구원은 "기저효과가 크게 작용하면서 둔화세를 이어갈 것으로 전망되는 헤드라인 CPI와 달리 더욱 기조적인 물가 흐름을 나타내는 근원 CPI의 하방경직성은 물가안정을 최우선순위에 두고 있는 한은 입장에서는 큰 부담 요인"이라고 했다.

다만, 추가 금리인상 가능성을 열어뒀음에도 추가 금리 인상 여력은 제한적으로 평가했다. 대내외 경기 불확실성이 높고, 현재까지 누적된 긴축만으로도 가계부채가 많고 금리 민감도가 높은 우리 경제가 높은 부담을 느끼는 상황이기 때문이다.

부동산 경기 부진이 이어지는 가운데 비은행 기업대출 연체율도 빠르게 증가하고 있다. 이번 한국은행 전망 보고서에서는 올해 하반기와 내년 하반기에 깡통전세와 역전세 중 만기가 도래하는 규모가 각각 38%, 28%에 달한다고 분석했다.

한국은행의 경제성장률 전망치 하향 조정도 전망치보다 낙관적이라고 봤다. 한은은 올해 경제성장률을 1.6%(2월 전망치)에서 1.4%로 하향 조정했다. 최 연구원은 "한은의 성장률 전망이 현실화되려면 하반기에 GDP 성장률이 전 분기 대비 평균 약 0.8% 성장해야 하는데 한국 경기가 순환시계상의 하강 국면에 진입해 있음을 감안할 때 달성하기 쉽지 않은 수치"라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)