NH투자증권은 12일 SK하이닉스에 대해 3분기부터 업황 개선이 본격화할 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 11만7000원에서 15만 원으로 상향 조정했다.

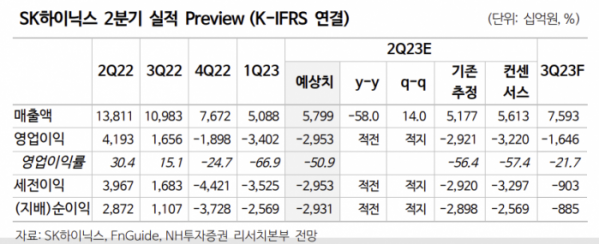

도현우 NH투자증권 연구원은 "2분기 예상 실적은 매출액 5조8000억 원, 영업이익 -2조9500억 원(적자지속)을 예상한다"며 "하반기 업황 개선에 대한 기대감이 증가하면서 일부 고객의 재고 확충 주문이 증가했고 메모리 업체들이 보유하고 있는 재고가 감소하기 시작했다"고 말했다.

도 연구원은 "업황 개선은 3분기부터 본격화될 것으로 전망된다. D램, 낸드 평균판매단가(ASP)가 상승으로 전환하며 적자 폭이 크게 줄어들 것으로 예상한다"며 "업계 전반적으로 감산이 진행 중이고 수요도 PC와 AI 서버 위주로 개선 중"이라고 설명했다.

이어 그는 "지난해 2분기부터 진행된 고객사의 공격적인 재고 조정으로 인해 TV를 비롯한 일부 제품의 재고가 1분기 피크(정점)를 치고 감소세로 전환했다"며 "스마트폰과 서버 관련 부품과 메모리 재고 역시 고점도 2분기가 될 것"이라고 내다봤다.

도 연구원은 "AI 연산 서버에 주로 사용되는 HBM(High Bandwidth Memory)과 관련된 SK하이닉스의 시장 점유율과 기술력이 경쟁사 대비 우수한 것으로 파악된다"며 "HBM 관련 시장은 연평균 40% 이상 성장할 수 있을 것으로 기대되며, 업황 개선으로 인해 SK하이닉스의 2024년 영업이익은 19조9200억 원으로 2018년 역대 최고 수준에 근접할 것으로 전망한다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)