12일 주택금융공사가 국민의힘 최승재 의원실에 제출한 자료에 따르면 지난 4월 실행된 특례보금자리론의 평균 금리는 연 4.26%로 집계됐다. 구체적으로 일반형의 평균 금리가 연 4.35%, 우대형은 연 4.18%로 나타났다.

1월 말 출시된 특례보금자리론의 일반형 금리는 연 4.15(10년)∼4.45%(50년), 우대형은 연 4.05(10년)∼4.35%(50년)다. 금리는 출시 5개월째 동결됐다.

실제 실행된 특례보금자리론의 월별 평균 금리 역시 2월 연 4.33%에서 3월 연 4.27%, 4월 연 4.26%, 5월 연 4.26% 등으로 큰 변동이 없었다.

반면 한국은행이 집계한 예금은행 고정형 주담대 대출 금리(신규 취급액 기준)는 4월 기준 연 4.19%로 오히려 특례보금자리론 평균보다 낮았다. 예금은행 고정형 주담대 대출 금리는 1월 연 4.41%에서 2월 연 4.46%로 상승했다가, 3월 연 4.32%, 4월 연 4.19%로 떨어졌다.

2월에만 해도 특례보금자리론 금리(연 4.33%)가 은행 고정형 주담대 금리(연 4.46%) 대비 0.13%포인트(p) 낮았지만, 3월에는 특례보금자리론 4.27%, 은행 주담대 4.32%로, 그 차이가 0.05%p였다. 4월에는 오히려 특례보금자리론 금리가 더 높은 역전 현상이 나타났다.

주금공 관계자는 “최근 국고채 금리 상승 등에도 불구하고 실수요자 주거비용 부담 완화를 위해 6월 금리를 동결하기로 결정했다”면서 “단순히 대출금리 수준만 비교하는 것은 적절하지 않다”고 설명했다.

특례보금자리론 재원인 주택저당증권(MBS)의 발행금리가 최근 오름세를 보이면서 당분간 금리 인하는 없을 것으로 보인다. 주금공의 MBS 발행금리는 지난 3∼4월 연 4.2% 정도를 나타내다가 5월 연 4.3% 내외에서 6월 연 4.6%로 올랐다.

시장금리 하락으로 은행권의 변동금리와 고정금리 주담대 금리가 모두 하락세를 보이면서 특례보금자리론의 금리 경쟁력이 떨어지고 있다는 지적은 꾸준히 제기돼 왔다.

최승재 의원은 “특례보금자리론이 출시 초기 돌풍을 일으키며 주택시장의 연착륙에 기여한 바가 크지만 현재는 시중은행 상품에 비해 매력이 떨어진 상태”면서 “서민과 신혼부부 등 주택 실수요층에 저금리 자금을 지원한다는 본연의 목적을 상기한다면 추가 금리인하 등을 통해 서민주택시장 안정화의 마중물이 될 필요가 있다”고 지적했다.

금리 매력도가 떨어지자 신청 속도는 눈에 띄게 줄었다. 출시 사흘 만에 신청 금액이 7조 원을 넘어섰고, 한 달 만에 17조4669억 원(7만7000명)이 신청하며 올해 공급 목표인 39조6000억 원의 44%에 해당하는 금액을 채웠다. 하지만 이후 3월 말엔 신청 금액이 25조6000억 원(11만3000명), 4월 말엔 30조9000억 원(13만7079명)으로 늘어나는 데 그치면서 신청 속도가 느려졌다.

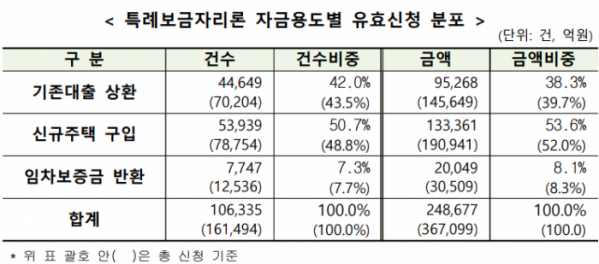

특례보금자리론을 신청한 후 자격요건을 충족하지 못하거나 취소한 비율도 전체의 27%에 달한다. 주금공에 따르면 지난달 31일 기준 특례보금자리론의 유효 신청 금액은 24조8677억 원(10만6335건)으로 집계됐다. 총 신청금액 36조799억 원과 신청 건수 16만1494건과 비교하면 각각 67.7%와 65.8% 수준으로 대출 신청자 중 3분의 1 가량은 특례보금자리론을 받지 못했다.

주금공은 특례보금자리론이 30∼50년 만기 비중이 86%에 달하는 순수 장기·고정금리 상품이라는 점을 강조했다. 만기가 길어 이용자 입장에서는 월 상환 부담을 낮출 수 있는 장점이 있다는 것이다. 총부채원리금상환비율(DSR) 규제도 적용받지 않는다.

주금공 관계자는 “10년 만기 특례보금자리론 평균 금리는 연 4.05%로, 5년 고정금리 혼합형이 대부분인 시중은행 주담대 연 4.42% 대비 0.37%p 낮다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)