유안타증권은 16일 에스원에 대해 보안 시장 성장에 의해 안정된 실적 성장을 보이고 있으나, 좋은 실적에도 과도한 저평가를 받고 있다며 투자의견 매수와 목표 주가 8만 원을 제시하며 분석을 재개한다고 밝혔다. 전 거래일 기준 현재 주가는 5만3900원이다.

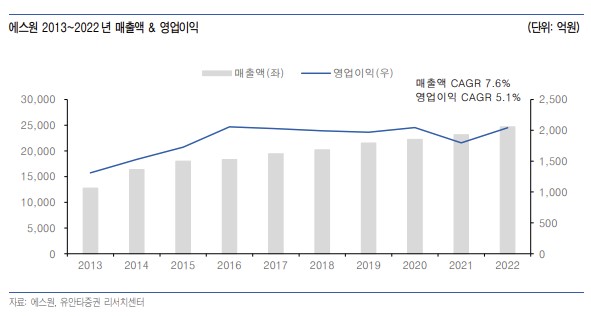

이창영 유안타증권 연구원은 "1인당 국민소득 증가에 따른 국민들의 보안 수요 증가, 코로나를 거치며 비대면, 비접촉, 출입 통제 솔루션에 대한 관심 증가, 이로 인해 에스원은 지난 10년간 단 한 번의 역성장 없이 연평균(CAGR) 7.6%의 지속적인 성장을 보여 같은 기간 영업이익률 7.8%~11.2%의 안정적인 수익성을 시현했다"고 말했다.

이어 "삼성그룹 계열사들이 에스원 지분의 약 21% 보유, 동사 매출의 36%(2022년 기준)가 삼성그룹 관련 매출로 구성, 삼성그룹 계열사들의 공장 등 사업 신설, 보안시스템 확대 등으로 2018~2022년 연평균 5.7%로 해마다 매출이 증가하며, 동사 안정 성장에 주요한 근간이 되고 있다"고 짚었다.

지난 1분기에는 코로나로 중단됐던 보안 시스템 구축 및 서비스 재개 수요로 매출액은 6326억 원, 영업이익은 625억 원의 사상 최대실적을 기록하기도 했다. 이 연구원은 "반면 지난 5년간 평균 PER 16.4배~35.1배 사이에서 움직였던 주가가 현재 약 11.5배 수준으로 실적 대비 현저한 저평가"라고 꼬집었다.

중대재해처벌법, 카톡 먹통 방지법 등 법제도 개편에 따른 수혜 가능성, . AI 등 첨단 기술 보안 솔루션 도입에 따른 장기 성장성 증가도 기대했다. 이 연구원은 "건설 중 아파트 붕괴사고, 이태원 참사 등 중대 재해 위험 예방에 대한 사회적 관심이 높아지며 안전에 대한 사회적 수요가 증가하고 있다"며 "9월 시행 예정인 병원 수술실 CCTV 설치 의무화, 데이터센터 이중화 등에 따른 동사 관련 매출 증가를 전망한다"고 부연했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)