올해부터 자산 2조 이상 상장사로 연결 내부회계관리제도 운영 범위가 확대되는 가운데 우려됐던 구축 속도가 양호한 것으로 파악됐다. 조사 대상 기업 중 85%가 올 상반기까지 준비를 마칠 수 있다는 전망이 나왔다.

20일 삼일PwC는 ‘내부회계관리제도 미래전략-내부통제 실효성 제고 방안’ 보고서를 발간했다. 올해부터 자산 2조 원 이상 상장사에 대해 연결재무제표 기준으로 내부회계관리제도 운영 범위가 확대된다. 삼일PwC는 감사 대상 상장사 54곳의 운영 준비 상황을 분석했다.

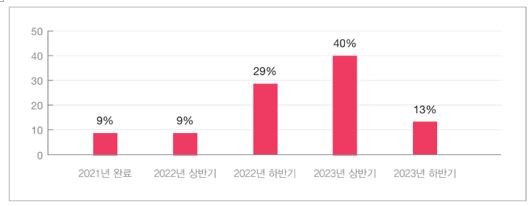

연결 내부회계 시스템을 구축하는 과정에서 기업들의 준비 속도는 양호한 편으로 파악됐다. 보고서에 따르면 대상 기업 약 47%가 2022년 이전에 연결내부회계관리제도 운영 준비를 완료했다. 올 상반기까지 85% 기업이 준비를 마칠 것으로 예상하면서 제도 운영이 우려할 상황은 아니라고 진단했다.

다만 구축과정에서 어려움을 겪고 있는 것으로 나타났다. 이 중 인력 및 예산 제약이 78%로 가장 많았고 국내외 종속기업 인식 부족(76%), 감독당국의 정책 불확실성(57%), 불안정한 실무 환경(50%) 순으로 애로 사항이 있었다고 집계됐다.

삼일PwC는 “향후 운영 과정에서 종속기업 인력의 잦은 변동, 내부회계관리제도 운영에 대한 명확하지 않은 책임자 지정, 조직 운영 방안이 결정되지 못한 채 임시 담당자 선정 등에서 실무적 어려움이 있을 것이다”고 전망했다.

아울러 고충도 여전하다. 기업들은 종속기업의 내부회계관리제도 구축 범위를 두고 고민하는 것으로 파악됐다. 현재 모범 규준이나 감사 기준에서 이에 대한 명확한 기준을 제시하지 않고 있다. 일반적으로는 연결재무제표상 총 자산 및 매출액 기준 80~95%를 달성하는 범위까지 종속기업 내부회계관리제도 구축 범위를 평가하는 사례가 많았다.

조사 대상 기업 64% 정도는 전체 범위 적용 대상 종속기업(유의적 부문)만으로도 총 자산 및 매출액 기준 90% 이상을 달성하고 있다. 내부회계관리제도 구축 범위를 80% 미만으로 예상하는 회사는 자산 규모나 업종별 유의적인 상관관계를 확인할 수 없었으나 주로 규모가 작은 다수의 해외 종속기업을 보유한 회사일 것으로 보고서는 예상했다.

임성재 삼일PwC 내부회계자문센터 파트너는 “연결내부회계관리제도가 위험 관리 수단이자 투자자 보호 수단으로서 정착할 수 있도록 기업과 회계법인, 감독당국이 노력해야 한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)