대신증권, 투자의견 '매수'·목표주가 3만6000원 상향조정

(출처=대신증권)

대신증권은 27일 카카오뱅크에 대해 상반기에만 원화대출이 10% 이상 성장할 것으로 예상된다며 투자의견을 중립에서 '매수'로, 목표주가를 기존 2만7000원에서 3만6000원으로 상향조정했다.

박혜진·임수진 대신증권 연구원은 "원화대출 톱라인(Top-line) 성장으로 영업이익경비율(CIR)이 낮아지면서 사측이 목표로 하는 30% 후반 달성이 가능할 전망"이라며 "낮은 판관비율은 금리경쟁력으로 이어지며 다시 대출이 성장하는 선순한 효과를 나타낼 전망"이라고 분석했다.

이어 "일정부분 중신용대출을 확보해야 하므로 대손비용 증가가 우려 요인이었으나 시중은행도 이에 못지않게 보수적으로 적립하고 있어 지금 같은 국면에선 약점도 아니다"라고 덧붙였다.

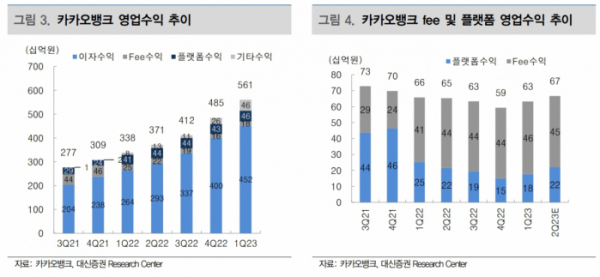

두 연구원은 "비이자이익은 기대할 것이 없으나 높은 순이자마진(NIM)과 여신성장으로 이자이익의 성장만으로 순이익 증가를 견인할 전망"이라며 " 2023년, 2024년 순이익 증가율은 각각 33.7%, 43.9%로 전망된다"라고 했다.

그러면서 "상장 당시 시가총액이 성장성을 논할 수 없을 정도로 고평가였기 때문에 외면되었으나 지금 같은 상황에선 금융주 내 이 정도 이익개선이 나오는 기업은 없다"라고 평가했다.

대신증권은 "2분기 순이익은 컨센서스 847억 원을 -13.8% 하회할 전망"이라며 "NIM하락폭이 당초 전망보다 컸고 판관비 및 대손비용은 증가하는데 기인한다"라고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)