신한투자증권은 28일 하나기술에 대해 대규모 수주에 따른 실적 가시성을 확보했다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8만6000원에서 10만 원으로 상향 조정했다.

전날 하나기술은 1724억 원 규모의 2차전지 조립, 화성라인 턴키 공급 계약을 체결했다고 공시했다. 납기는 2024년 6월 26일까지다. 판매 공급 지역은 아시아로, 최근 3년간 계약 이행 여부 내역이 없는 신규 고객사향 계약이다.

심원용 신한투자증권 연구원은 “단일 수주 공시로는 최대 규모”라며 “발주 금액을 고려하면 고객사는 이미 양산성이 검증된 배터리 플레이어일 가능성이 높다”고 말했다.

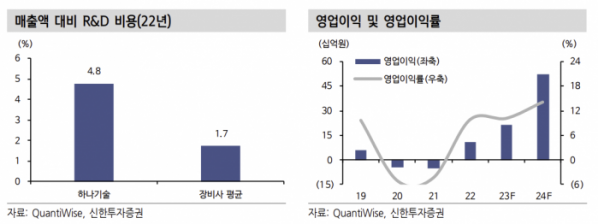

심 연구원은 “이번 수주로 수주 잔고는 3800억 원까지 증가한 것으로 추정한다”며 “현재 1, 2공장 합산 생산능력(Capa)은 연 매출액 7000억 원 수준으로 대응 역량도 충분하다”고 분석했다.

이어 “반고체 배터리 양산을 계획 중인 노르웨이 프레이어(Freyr)와 파트너십을 체결한 이후 주가는 프레이어 투자에 연동돼 왔다”면서 “고객사 투자 스케줄 지연으로 불확실성이 존재했으나 신규 고객 확보로 안정적인 성장 발판을 마련했다”고 설명했다.

심 연구원은 또 “장비사 선정 시 중국, 일본 아시아 셀 메이커는 자국우선주의를, 북미는 인플레이션 감축법(IRA) 환경을 주로 고려할 것으로 예상됐지만 1월 중국 한커의 블루오벌SK 수주와 이번 수주는 장비사 기술력과 경쟁력의 중요성을 입증했다”며 “모든 폼팩터와 46파이, 전고체 등 선단 공정 장비 연구와 공급을 이어가는 하나기술의 수주 지속성을 전망한다”고 했다.

연간 매출액은 3704억 원, 영업이익은 525억 원으로 전망됐다. 프로젝트 인식 기간을 고려하면 하반기부터 유의미한 실적 상승이 예상된다는 설명이다.

그는 “고객사 확장과 UTG 가공장비, 폐배터리 장비, 황화물계 전고체 소재 등 신제품의 향후 실적 기여도도 높아졌다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)