(출처=하나증권)

하나증권은 3일 애경산업에 대해 ‘오히려 좋아’라며 매수’를 추천했다. 목표주가는 3만3000원으로 상향 조정했다.

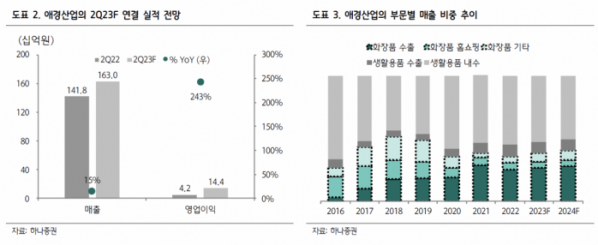

박은정 하나증권 연구원은 “애경산업의 2분기 실적은 연결 매출이 전년 동기 대비 15% 증가한 1600억 원, 영업이익은 243% 늘어난 144억 원, 영업이익률 9%로 상향된 컨센서스를 15% 상회할 전망”이라고 전했다.

이어 “컨센서스 상회의 요인은 화장품과 생활용품 모두 기대 대비 매출이 개선됨에 따라 이익 체력이 상승한 데 기인한다”며 “전년도 낮은 기저에도 화장품 대중 수출은 감소 중이나, 오히려 애경산업의 수출 매출은 30% 이상 성장 중 인 것이 특징적”이라고 덧붙였다.

올해 들어 애경산업은 구조변화가 진행 중이라는 분석이다. 하나증권은 올해 애경산업의 연간 실적으로 연결 매출이 전년 동기 대비 11% 늘어난 6800억 원, 영업이익은 58% 증가한 616억 원을 기록할 것으로 내다봤다.

박 연구원은 “화장품, 생활용품 모두 체질이 개선되고 있다”며 “화장품의 경우 H&B·온라인 등 화장품 성장 채널로 외형이 본격적으로 확대되고 있다”며 “수출의 경우 중국도 견조한 가운데, 일본, 미국, 동남아 등 진출 국가 다각화를 통해 외형 성장에 집중하고 있다”고 전했다.

이어 “이에 따라 에이지투웨니스에서 루나, 원씽 등으로 브랜드 포트폴리오가 확장될 것으로 보인다”며 “생활용품 또한 디지털 채널과 수출 판로 확대, 프리미엄 비중 확대 등으로 체질이 지속 상승 기대된다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)