(하나증권)

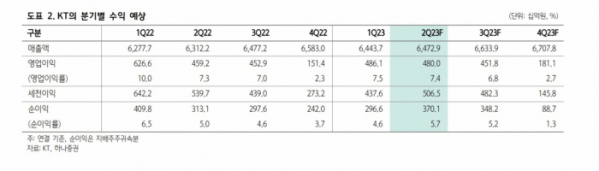

김홍식·고연수 하나증권 연구원은 10일 “2분기 실적이 당초 예상보다 양호하게 발표될 전망이다. 연결 영업이익이 4800억 원, 본사 영업이익이 3300억 원으로 컨센서스에 대체로 부합하고 본사 영업이익이 전년대비 성장하는 1분기와는 다른 모습을 연출할 전망”이라고 분석했다.

다만 연구팀은 “2분기 실적이 당초 예상보다 양호하게 발표될 전망이나 여전히 올해 KT 영업이익 감소 가능성은 높다”고 내다봤다. 연구팀은 “이동전화매출액 성장 폭 둔화가 뚜렷하고 인건비·마케팅비용·감가상각비 추가 감축이 쉽지 않을 전망이며 자회사 영업이익도 역시 연간 5000억 원 수준에서 더 높아지긴 어려울 것이기 때문”이라고 분석했다.

연구팀은 “신임 CEO 취임도 무조건 호재라고 보긴 어렵다”고 진단했다. 연구팀은 “장기 주가에는 당연히 긍정적 코멘트가 나오겠지만 단기 주가엔 부담이 되는 내용이 언급될 가능성을 배제할 수 없기 때문”이라며 “여전히 KT 주가 진바닥이 확인되었다고 보진 않지만 다행히 2분기 실적이 양호할 것으로 예상되는 바 당분간은 2분기 실적 발표를 염두에 둔 투자 전략으로의 전환을 추천한다”고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)