지식재산에 대한 투자 활성화 어려워

기술인력ㆍ무형자산 활성화 유도해야

혁신기업의 육성을 위해 특허박스제도 도입이 필요하다는 주장이 나왔다.

11일 한국경제연구원은 ‘기업혁신 장려를 위한 특허박스 도입방안 검토’ 보고서를 통해 혁신산업에서 발생한 소득에 대한 세제 혜택 확대가 필요하다고 밝혔다.

특허박스제도란 특허와 같은 지식재산권에서 발생한 소득에 대해 통상의 법인세율보다 낮은 법인세율을 적용하도록 허용하는 제도다.

한경연은 우리나라의 경우 연구개발 투자단계에 조세 지원이 치중돼 있고 사업화 단계에서는 특별한 세제 혜택이 없어 기업의 연구 활동 촉진과 특허 등 지식재산에 대한 국내투자 활성화에 한계가 있다고 지적했다.

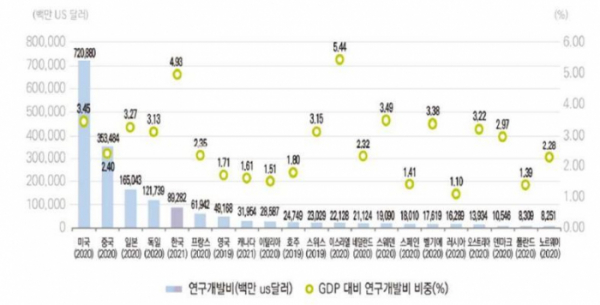

국내의 R&D(연구ㆍ개발) 투자와 특허 출원 수는 전 세계적으로 상위권이지만 개발된 기술이 사업화로 이어지는 경우가 적다. 2021년 기준 GDP 대비 연구개발비 비율은 4.93%로 세계 2위 수준이고 특허 출원 건수는 2021년 기준 24만 건으로 세계 4위 수준이지만, 최근 5년간(2017~2021년) 실제 사업화에 성공한 과제는 2017년 248건에서 2021년 144건으로 쪼그라들었다.

임동원 한경연 연구위원은 “우리나라에서는 연구개발 관련 활동이나 관련 시설투자에 대해서만 세제 혜택을 적용하도록 규정하고 있을 뿐, 본질적 의미에서의 특허박스제도는 아직 시행되지 않고 있다”며 “현재 R&D 성과물 활용에 대한 지원이 부족한 상황에서 특허박스 등 성과물의 활용을 촉진하기 위한 세제 지원을 도입한다면 기술사업화를 촉진할 수 있을 것”이라고 했다.

보고서는 지난해 기준 24개 국가가 이미 특허박스, Intellectual Property Box(지식재산박스), Innovation Box(혁신박스)와 같은 이름으로 특허박스제도를 도입ㆍ시행하고 있다고 설명했다. EU(유럽연합) 주요국에서 시행하고 있는 특허박스제도는 적용대상 지식재산권의 범위가 매우 넓을 뿐 아니라 적용대상 소득의 유형도 다양하다.

임 연구위원은 “영국의 경우 특허박스제도를 도입해 국내의 혁신기업을 자국 내에 유지하도록 유인하거나 국외의 혁신기업을 유치하는데 크게 기여했다”며 “미국도 특허박스제도를 도입하지는 않았지만, 자국의 산업 보호를 위해 세 부담을 줄여주는 FDII(Foreign Derived Intangible Income, 해외 발생 무형자산소득 37.5% 공제)를 2017년부터 도입했다”고 말했다.

아울러 현행 R&D에 대한 조세 지원은 기술혁신의 속도에 부응하는 데는 한계가 있다고 주장했다. 지속 가능한 기술혁신을 위한 생태계 조성을 위해서 기존의 물적 투자 중심에서 기술인력 양성 및 무형자산 투자 활성화를 유도하는 특허박스 도입이 필요하다고 설명했다.

임 연구위원은 “국제적 흐름을 고려하면 우리나라도 기업의 투자 유치 및 활성화 일자리 창출 등을 위해 특허박스제도와 같이 혁신산업에서 발생한 소득에 대해 조세 상 우대를 확대하는 제도를 도입해야 한다”며 “특허박스제도의 세수 영향은 사업화 촉진을 통해 기업수익이 증가할 것”이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)