한국투자증권이 에스엠에 대해 디스카운트 요소를 해소해나가고 있는 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만7000원에서 14만6000원으로 상향조정했다. 전 거래일 기준 종가는 11만7900원이다.

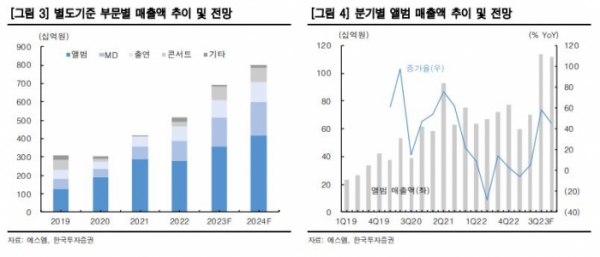

17일 안도영 한국투자증권 연구원은 “2분기 매출액은 2457억 원, 영업이익은 303억 원으로 컨센서스(시장 추정치) 영업이익 326억 원을 하회할 전망”이라며 “에스파가 210만 장이라는 높은 걸그룹 판매량을 기록했고 NCT127의 도재정과 태용이 유닛, 솔로로 앨범을 발매했지만, 보이그룹 완전체 컴백이 없어 앨범 판매량이 높지 않았다”고 했다.

안 연구원은 “공연은 NCT드림, 에스파, 레드벨벳 등의 투어로 전 분기 대비 횟수가 늘어나면서 전 분기 대비 44% 늘어날 것”이라면서도 “SM 3.0 전략을 위한 조직 개편과 제작센터 구축, 공연, MD 사업 내재화 등에 따른 비용이 발생해 이익률이 예상보다 낮을 전망”이라고 했다.

안 연구원은 “에스엠은 그동안의 밸류 디스카운트 요소를 파악해 변화를 시도 중”이라며 “아시아에 치중됐던 인기를 글로벌로 확대하기 위해 8월 에스파 영어 디지털 싱글을 계획 중이며, 신인 그룹 관련해서도 현지 파트너사와 협업해 미국 마케팅에 힘을 쓸 것으로 예상된다”고 했다.

그는 “거버넌스 측면에서도 기존에 SMBM, DM이 하던 MD 및 공연사업을 내재화하거나 비딩을 받는 방식으로 전환해 효율성을 높일 것”이라며 “제작센터 구축과 퍼블리싱 사업으로 음악풀 다양화가 예상된다”고 했다.

안 연구원은 “엔터사 실적에 중요한 보이그룹 라인업에 있어 타 사 보이그룹에 비해 성장성 우려가 있었지만, 최근 NCT드림의 선주문량(410만 장)으로 가파른 성장이 확인됐다”며 “여기에 남자 신인이 9월 데뷔 예정이며 기존에 인지도가 있던 멤버가 2명 포함돼 있어 데뷔 시 좋은 반응이 예상된다”고 했다.

그는 “올해 발표했던 계획들이 연내 모두 실행되는 것은 어려워 보이지만, 디스카운트 요인을 해소해나가는 모습이 드러나고 있다”며 “기존에 부여했던 피어(Peer‧비교그룹) 대비 디스카운트를 20%에서 10%로 조정하고 NCT드림에 대한 추정치를 상향했다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)