키움증권이 엔씨소프트에 대해 추가적인 단기 기간 조정이 존재할 것으로 전망했다. 투자의견은 기존 ‘아웃퍼폼’(Outperform)에서 ‘매수’로 상향조정했다. 다만 목표주가는 기존 45만 원에서 37만 원으로 하향조정했다. 전 거래일 기준 종가는 28만7500원이다.

20일 김진구 키움증권 연구원은 “현재 시점은 쓰론 앤 리버티(TL)에 대한 게임성과 플랫폼별 타겟 유저군에 대한 적합성 문제 등이 복합적으로 결합된 상황”이라며 “관련한 시장 기대가 상당히 감소됐다”고 했다.

김 연구원은 “추가적인 단기 기간 조정이 존재할 여지가 있으나 중기적 관점에서는 업사이드 여력이 존재한다”며 “TL 관련 변수에 따른 추정치를 중립적 가정 하에 제시함과 동시에 타겟 주가수익비율(PER)을 20배로 제한함으로써 목표주가에 대한 현실성을 고려했다”고 했다.

김 연구원은 “키움증권은 TL 출시 시점을 기존 3분기에서 4분기로 순연하고 관련 비즈니스 모델(BM)을 게임이용권 구매(B2P)에서 부문유료화(F2P)로 전환하되, 출시 초기 분기 150만 다운로드와 이후 4년 누적 다운로드 500만을 기준으로 다운로드 비중은 PC 80%, 콘솔 20%로 구분했다”며 “PC는 유료사용자(PUR) 25.0%와 초기 분기 인당 결제금액(ARPPU) 40달러를, 콘솔은 PUR 12.5%와 초기 분기 ARPPU 20달러를 각각 적용해 인게임 BM을 추정에 적용했다”고 했다.

그러면서 “이에 TL의 2023년, 2024년 매출액은 각각 156억 원, 783억 원이 모델링에 반영됐다”며 “한국을 포함한 아시아 권역에서 매출 지속성을 높게 평가하되, 리니지 시리즈와 카니발라이제이션 리스크가 상존한다”고 덧붙였다.

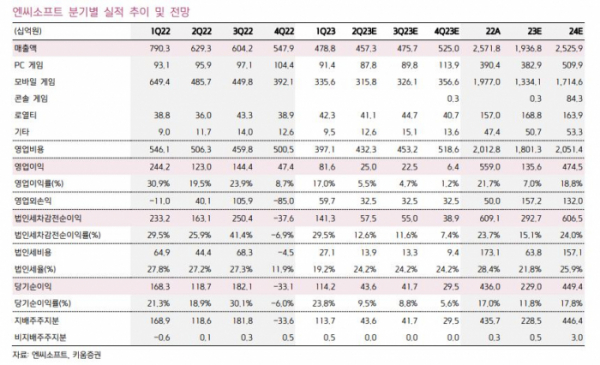

김 연구원은 “엔씨소프트의 2분기 매출액과 영업이익은 각각 4573억 원과 250억 원으로 전 분기대비 각각 4.5% 감소와 69.4% 감소를 전망한다”며 “PC 게임 매출액은 878억 원으로 전분기대비 3.9% 감소를 전망하며, 모바일게임 매출은 3158억 원으로 전분기 대비 5.9% 감소를 전망한다”고 했다.

그는 “모바일 세그먼트는 리니지M 매출이 전분기대비 3.1% 증가를 전망하나, 리니지2M와 리니지W가 전기대비 각각 8.7% 감소와 14.1% 감소를 기록하면서 탑라인을 제한한 것으로 관측된다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)