신한투자증권은 JYP Ent.에 대해 하반기 실적 기대감, MSCI 한국 지수 편입 기대감 등의 모멘텀이 대기 중이라며 투자의견 매수를 유지하고, 목표주가를 15만 원에서 16만5000원으로 상향 조정했다.

지인해 신한투자증권 연구원은 "2분기 실적은 매출액 1578억 원, 영업이익 532억 원으로 또 한 번 최대 이익 달성이 기대된다. 전년 대비 두 배 증가해 이미 높아진 기대치를 상회하겠다"며 "호실적의 주요 원인은 지속적인 IP 성과 덕"이라고 말했다.

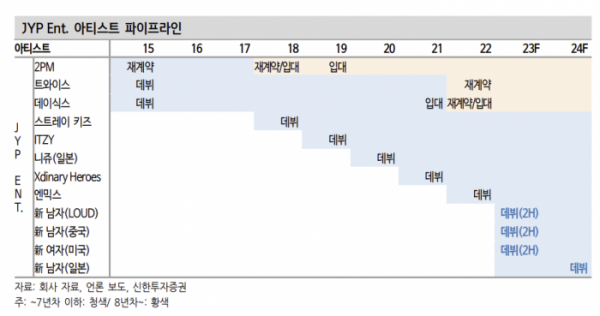

지 연구원은 "스트레이 키즈의 신보 기여가 컸다. 2분기 인식된 고마진 IP 성격의 앨범만 약 630만 장으로 분기 최대량이며, 앨범으로만 최소 800억 원을 번 셈"이라며 "공연은 ITZY와 트와이스의 월드투어가 반영됐다"고 설명했다.

그는 "하반기에는 공연·고마진 MD 기반의 실적 호조, MSCI 한국 지수 편입 기대감, 글로벌 아티스트 모멘텀이 대기 중"이라며 "실적 측면에서는 트와이스의 월드투어와 스트레이 키즈의 일본 돔투어가 예정돼 있다"고 했다.

엔터주의 경우 신규 아티스트 모멘텀이 상당히 큰 편인데, JYP의 경우 이런 측면에서 가장 강력하다고 짚었다.

지 연구원은 "14일 미 걸그룹을 기획하는 A2K 프로젝트의 오디션 영상이 유튜브를 통해 공개됐고, 가장 큰 미국 시장에서 충분히 승산 있는 도전이라는 점에서 여전히 유효한 투자 포인트"라며 "'LOUD' 프로젝트를 통한 보이그룹, 중국 현재 아이돌 개발을 의미하는 '프로젝트 C' 보이그룹, '니쥬'의 뒤를 이은 일본 보이그룹도 계획돼 있다"고 말했다.

이어 그는 "동사는 엔터사 중 유일하게 한국, 미국, 일본, 중국에서 현지 아이돌을 개발하는 회사다. 아티스트 IP 축적 효과, 이익 레버리지가 유난히 돋보이는 이유"라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)