2021년 국내 은행 NIM 1.6%…OECD 38개국 중 21위

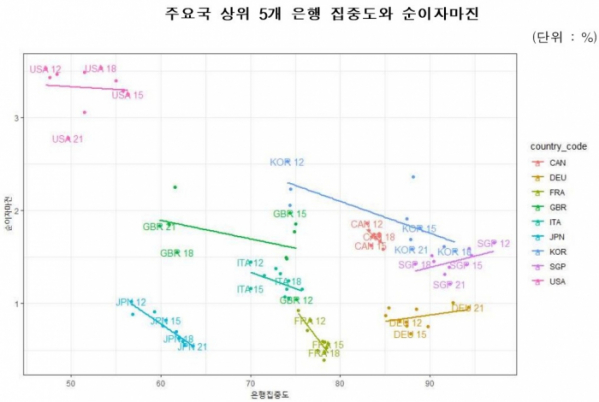

주요국 상위 5개 은행 집중도-NIM 산포도 상관관계 약해

"완전 경쟁으로 해결하려는 금융당국, 부작용 초래할수도"

국내 은행의 과점력과 순이자마진(NIM)의 연관성이 낮다는 주장이 제기됐다. 이는 금융당국이 은행의 과점력을 문제 삼아 손쉬운 '이자 장사'만 해왔다는 비난과 배치된다는 점에서 주목된다.

1일 금융경제연구소가 발표한 '국내은행의 시장집중도와 순이자마진의 관계' 보고서에 따르면 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)이 과점력과 예대금리차를 바탕으로 이자수익을 올리고 있는지는 검증이 필요하다고 했다.

보고서에 따르면 우리나라 은행의 NIM은 2021년 기준 1.6%로, 경제협력개발기구(OECD) 38개국 중 21번째로 높은 중위권 수준이다. NIM은 순이자수익을 이자수익자산으로 나눈 것으로, 은행의 수익성을 보여주는 지표다. 예대금리차가 클수록 자산 단위당 순이자수익이 커지기 때문에 NIM도 커지는 경향이 있다.

세계은행 데이터베이스에 따르면 국내 은행의 NIM은 OECD 평균 1.8%보다도 낮은 수준이다.

한국의 전체 은행 자산 대비 5대 시중은행의 비중은 88%다. 이는 OECD 38개국 중 18위에 해당한다. 5대 은행 자산 비중은 국제 비교에서도 중위권에 머물러 국내 은행산업의 집중도가 다른 나라에 비해 과도하게 높다고 보기 어려운 상황이라고 보고서는 설명했다.

보고서는 주요국 상위 5개 은행 집중도와 NIM의 산포도를 살펴본 결과 상관관계가 약한 것으로 나타났다고 했다. 이론적으로는 은행 집중도가 높으면 시장지배력이 높은 대형은행의 예대금리차가 커지기 때문에 NIM도 높을 것으로 보이지만 국내 실증분석 연구 결과 은행 집중도가 높으면 오히려 NIM이 낮아지는 결과가 도출됐다는 것이다.

실제로 5대 시중은행은 시장지배력이 낮은 인터넷전문은행보다도 예대금리차가 낮았다. 2021년부터 인터넷전문은행이 중·저신용자 대출을 확대했지만, 그 이전에도 인터넷전문은행의 예대금리차가 시중은행보다 더 높았다.

NIM 또한 5대 시중은행이 지방은행이나 인터넷전문은행보다 낮은 것으로 나타났다. 이는 5대 시중은행의 수익성이 소규모 은행보다 더 높지 않다는 것을 의미한다.

이강원 금융경제연구소 연구위원은 "5대 시중은행의 경우 규모의 경제가 예대금리차와 NIM을 낮추는 요인으로 작용했다"며 "따라서 금융당국이 신규 진입을 허용해 기존 은행의 시장집중도를 낮추는 것이 소비자에게 더 유리한 가격과 서비스를 제공할 수 있을지 의문"이라고 언급했다.

이어 "은행의 이자수익을 시장집중도의 문제로 진단해 완전 경쟁 체제로 이를 해결하려는 금융당국의 정책은 실효성을 기대하기 어렵다"며 "오히려 제 살 갉아먹기식의 과당경쟁을 부추겨 금융시스템 안정성을 위협하는 부작용을 초래할 수 있어 신중한 접근이 필요하다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)