메리츠증권이 카카오에 대해 시장 관심이 인공지능(AI) 중심에서 광고 중심의 실적으로 이동해 유리할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 6만3000원을 유지했다. 전 거래일 기준 종가는 5만3300원이다.

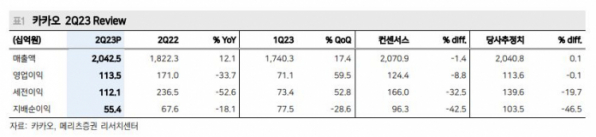

4일 이효진 메리츠증권 연구원은 “카카오의 2분기 연결기준 매출과 영업이익은 2조425억 원과 1135억 원으로 메리츠증권 기대치에 부합했다”며 “광고 실적은 예상을 소폭 상회했고, 이 외 특이사항은 없었다”고 했다.

이 연구원은 “2분기 비즈보드와 톡채널은 각각 2%, 15% 성장하며 기대치(-4%‧12%)를 소폭 상회했다”면서도 “광고주 인센티브와 인건비로 영업 비용은 예상을 상회했고, 별도 영업이익 성장률은 감익 전환했다”고 했다.

그는 “2분기 비용의 흐름이 하반기 큰 반전이 없는 한 2분기 별도 감익 기조는 이어질 것”이라며 “올해 카카오톡 광고 매출은 1조1200억 원으로 6% 성장을 전망한다”고 했다.

이 연구원은 “상반기 미국 빅테크 주가는 AI 모멘텀에 기댄 밸류에이션 상승이 주도했다면 최근에는 광고 중심의 실적으로 투자자 관심이 옮겨갔다”며 “카카오의 2분기 광고 실적에 대해 시장이 반갑게 반응한 이유”라고 했다.

그는 “올해는 카카오에 신기술을 위한 준비와 그간 부풀려온 몸집, 그리고 그에 수반된 비용을 재정비하는 시간이 될 것”이라며 “신규 상품에 광고주들이 안착하고 체질 개선이 완료된다면 AI 성과가 도출되기까지 시간을 벌 수 있다”고 했다.

이어 “벌어둔 시간 동안 두 마리 토끼를 잡는 데 성공하며 과거와 같은 명확한 성장 방향성을 제시한다면 시장의 기대가 높아질 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)