DB금융투자가 미국 신용등급 강등이 미국 국채 수요에 미치는 영향이 미미할 것으로 전망했다.

4일 박성우 DB금융투자 연구원은 “현재 3대 글로벌 신용평가사로부터 모두 최상위 등급을 부여받은 국가는 9개”라며 “3개 기관 중 한 기관에서라도 최상위인 AAA 국가 신용등급을 부여받은 국가는 캐나다, 뉴질랜드, 미국이 추가돼 12곳”이라고 했다.

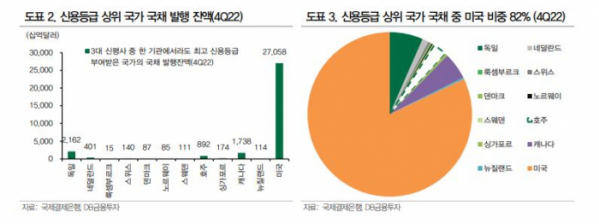

박 연구원은 “미국이 피치로부터 AAA 등급을 상실했으나 무디스로부터는 여전히 최상위인 AAA 등급을 부여받고 있다”며 “지난해 말 기준 국가 신용등급 상위 12개 국가에서 발행한 국채 잔액은 약 33조 달러인데, 그 중 미 국채가 27조 달러로 82% 비중을 차지한다”고 했다.

그는 “달러 시스템으로 돌아가는 현재의 글로벌 경제 체제에서 현실적으로 미 국채를 다른 고신용등급 국가 정부 채권으로 대체하기가 쉽지 않다”며 “독일, 캐나다, 호주 국채가 미국 다음으로 발행 규모가 크지만, 턱없이 부족하다”고 했다.

박 연구원은 “AAA에서 AA+로의 국가 신용등급 변화가 현재 금융규제 상 유의미한 차이를 발생시키지는 않는다”며 “AA+ 등급 국채도 AAA와 마찬가지로 은행의 자기자본비율 산출 시 위험가중치가 없다”고 했다.

그는 “바젤Ⅲ 표준 프레임워크에서는 AA- 등급까지 위험가중치를 0%로 하도록 규정하고 있다”며 “AA- 등급까지 상실해서 A등급 라인으로 강등되지 않는 한 이론적으로 미 국채 보유가 은행의 자기자본비율에는 영향을 미치지 않는다”고 했다.

또 “레포와 같은 담보거래에서도 신용등급 변화가 기관투자자의 미 국채 수요에 영향을 미칠 수 있다”면서도 “바젤위원회에서 권장하는 적격 담보물에 대한 표준 헤어컷 지침상 AAA와 AA+ 등급 간 유의미한 차이는 없다”고 했다.

박 연구원은 “미국 신용등급 강등이 근본적으로 미 국채 수요를 줄어들게 만들기는 어려울 것”이라면서도 “재무부의 장기국채 발행 확대와 같은 수급 부담이 단기적으로 존재한다”고 했다.

그는 “일본은행(BOJ)의 수익률곡선통제(YCC) 정책에 따른 일본계 해외채권 투자자의 본국 이전 우려도 부담스럽다”며 “재무부와 BOJ발 수급 우려가 나타나는 가운데 국가 신용등급 강등까지 더해져 단기적으로는 장기국채에 악재로 작용할 수 있다”고 했다.

다만 그는 “근본적으로는 인플레이션과 연준 통화정책이 핵심 변수로 작용할 것”이라며 “디스인플레이션 진행, 연방준비제도(Fed)의 긴축 막바지 도달 등을 감안할 때보다 긴 호흡에서 장기금리는 결국 하락할 것으로 예상한다”고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)