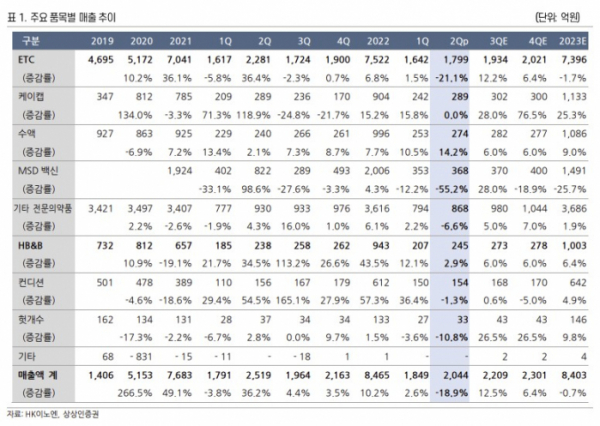

하태기 상상인증권 연구원은 "2분기 영업실적이 감소하는 것은 2022년 2분기 백신 매출이 800억 원으로 집중적으로 발생했고, 로열티수수료 수입이 계상된 기저효과 때문"이라며 "그러나 매출액과 영업이익이 분기 대 회복되며, 실질적으로는 회복하고 있다"고 말했다.

2023년 2분기 매출액은 지난해 같은 기간보다 18.9% 감소한 2044억 원, 영업이익은 13.2% 감소한 153억 원이다. 하 연구원은 "전문의약품은 3분기에 12.2% 증가한 1934억 원으로 전망된다. 2분기에는 MSD 백신 매출 감소 효과로 ETC 매출이 저조했지만, 3분기부터 정상적인 실적으로 회복될 전망"이라고 짚었다.

케이캡은 2분기에 289억 원, 3분기에는 302억 원으로 증가할 것으로 예상된다. 하 연구원은 "수액제는 2분기에 14.2% 성장한 274억 원, 3분기에도 6.0% 증가한 282억 원으로 전망된다. 향후 MSD 백신은 분기별 350~400억 원 수준에서 안정될 것"으로 내다봤다.

코로나 엔데믹으로 전문의약품은 QoQ로 회복세를 보일 전망이다. 하 연구원은 "케이캡의 재계약이 임박했고, 해외 수출도 증가하고 있다. 종근당과 케이캡 판매 재계약으로 2024년 이익 증가가 기대된다. 케이켑 매출액은 2023년 연간 1133억 원으로 추정되는데, 2024년 매출증가분과 마진개선분을 감안하면 이로 인해 2024년 영업이익은 대폭 증가하는 것으로 추정할 수 있다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)