한국투자증권은 25일 삼성중공업에 대해 상선과 해양 부문에서 수주 모멘텀이 커 업종 내 최선호주를 유지한다며 투자의견 매수와 목표주가 1만100원을 유지했다. 전 거래일 기준 현재 주가는 8210원이다.

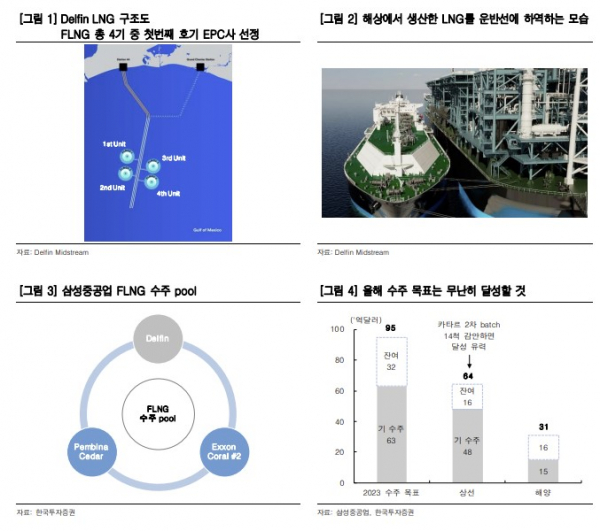

강경태 한국투자증권 연구원은 "삼성중공업의 올해 FLNG(Floating LNG, LNG-FPSO) 수주 풀에 있었던 미국 Delfin FLNG 첫 번째 호기 EPC 사업자가 중국 조선사로 결정됐다"며 "FLNG 4기를 통해 연간 1330만 톤의 LNG를 생산할 예정(1기당 약 330만 톤)이며, 이 중 첫 번째 호기 건조를 위해 중국 해양 플랜트 전문 조선사인 Wison Offshore&Marine사와 slot 계약을 체결했다"고 했다.

미국 Delfin Midstream사가 멕시코만에서 진행 중인 Delfin LNG 프로젝트는 기존 천연가스 파이프라인을 사들여 재투자하는 사업이다. 삼성중공업과 미국 Black&Veatch가 1, 2호기 FLNG의 기본설계를 맡아 2020년 11월에 완료했기 때문에 1호기 최종투자 결정을 앞둔 올해 하반기에 삼성중공업이 EPC 계약할 것으로 기대했으나 예상외 결과가 나온 것이다.

다만 해양 수주 모멘텀은 유효하며, 상선 감안 시 올해 수주 목표 초과 달성을 기대해볼 만한다는 분석이다. 강 연구원은 "실망하기 이르며 FLNG 수주 모멘텀 유효하다고 판단. FLNG 수주 풀이 넓으며, Delfin 2호기 FID가 순차적으로 진행될 경우 수주 가능성이 높기 때문"이라고 했다.

그러면서 "미국 Delfin LNG를 제외한 삼성중공업의 FLNG 수주 pool은 두 가지이며, 모두 연내 FID를 기대하고 있는 프로젝트다. 2022년 초 계약을 체결하고 수행한 캐나다 Cedar(Pembina, Haisla 합작) LNG와 삼성중공업에서 1호기 인도를 마친 모잠비크 Coral Sul II(Exxon)"라고 했다.

올해 수주목표 95억 달러 중 8월 누적 달성률은 66.3%를 기록했다. 4분기에 있을 카타르 LNG 2차 batch 14척의 수주 가능성을 감안하면 올해 목표는 초과 달성할 전망이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)