신한투자증권은 30일 유한양행에 대해 최근 식약처로부터 1차 치료제로 승인받은 렉라자를 통한 수익성 개선 효과를 증명할 것이라며 투자의견 매수를 유지하고 목표주가를 기존 7만 원에서 10만 원으로 42.86%(3만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 7만2700원이다.

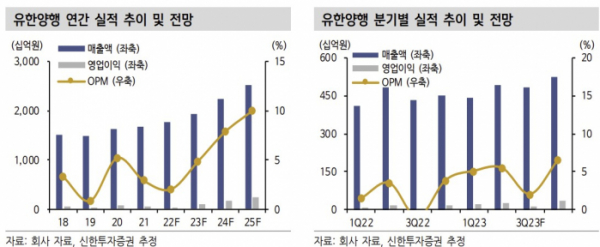

정재원 신한투자증권 연구원은 "유한양행은 2분기 연결 기준 매출액 4957억 원, 영업이익 273억 원을 달성해 올해 초부터 회사가 주장한 수익성 개선 기조를 2분기에도 증명했다"고 했다.

수익성 개선은 판매제품 중 로수바미브 등 개량 신약의 성장 및 생활유통사업 품목 구조조정, 고수익성 채널로 판매 집중 등 다양한 요인들에 기인했다.

올해 연결 기준 매출액 및 영업이익은 각각 1조9484억 원, 946억 원으로 전망했다. OTC 사업부는 안정적으로 흘러가며, 렉라자의 보험급여 결정 시 ETC 사업부에서 빠른 매출 상승이 일어난다는 기대다.

정 연구원은 유한양행 사업부 실적을 전반적으로 상향했으며 레이저티닙의 가치를 재조정했다. 특히 이전 자료에서 1조9883억 원의 가치로 목표주가에 반영되었던 레이저티닙은 국내가치를 추가해 총 3조5511억 원으로 가치가 뛰어올랐다.

정 연구원은 "이전 가치산정과의 차이점은 국내 추가, 해외 환율 조정 및 점유율 상향"이라며 "하반기부터 레이저티닙 관련 모멘텀이 발생할 예정이다. 실적에서도 수익성 개선의 기조는 그대로 유지될 전망으로 실적과 모멘텀 모두 증명하고 있다. 하반기 제약·바이오 업종 최선호주(Top pick)로 제시한다"고 했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)