SK증권이 메디톡스에 대해 뉴럭스의 국내 품목 허가로 영업 레버리지가 가속화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 41만 원에서 44만 원으로 상향조정했다. 전 거래일 기준 종가는 24만7000원이다.

1일 이동건 SK증권 연구원은 “지난달 31일 메디톡스의 100% 자회사 뉴메코는 차세대 톡신 제제 ‘뉴럭스’에 대한 국내 품목 허가를 획득했음을 발표했다”며 “이에 따라 메디톡스는 4번째 보툴리눔톡신 상업화에 성공했다”고 했다.

이 연구원은 “뉴메코에 따르면 이번 국내 품목허가를 기점으로 빠르게 출시해 국내에서 시장 점유율을 확대할 예정일 뿐만 아니라 국내 허가를 기반으로 빠르게 진출이 가능한 태국, 브라질 등 톡신 수요가 높은 시장에 허가 획득을 추진할 예정”이라며 “연내 미국 식품의약국(FDA)에 품목허가신청(BLA) 제출이 예정된 액상형 톡신 MT10109L에 이어 미국, 유럽 등 주요 선진국시장에도 뉴럭스의 진출을 본격화할 전망”이라고 했다.

그는 “뉴럭스가 메디톡스에 갖는 의미는 크다”며 “뉴럭스는 수요가 높은 중저가 톡신인 메디톡신의 제한된 생산 여력으로 국내와 해외 톡신 시장에서 매출 성장이 제한됐던 메디톡스의 톡신 매출 성장을 가속화할 전망”이라고 했다.

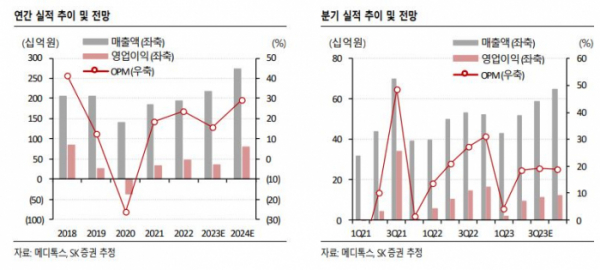

이 연구원은 “뉴럭스 출시 효과를 보수적으로 반영한 내년 예상 매출액 및 영업이익은 각각 전년대비 25.2%, 129.5% 증가가 예상된다”며 “선진국 시장 침투도 가속화될 전망으로, 이미 호주 2상을 마친 뉴럭스의 미국 시장 진출도 주목할 필요가 있다”고 했다.

그는 “뉴럭스 허가를 기점으로 제한됐던 실적의 상단은 크게 확대된 가운데 미국, 유럽, 중동 등 해외 진출 모멘텀도 하반기 이후 지속될 전망”이라며 “그간 아쉬웠던 밸류에이션 부담도 2024년 이후 급격히 축소되는 만큼 매수 이유는 충분하다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)