SK증권은 4일 현대제철에 대해 올해 남은 철강 가격 상승에 가장 강하게 반응할 철강사라며 투자의견 매수와 목표주가 5만 원을 신규제시했다. 전 거래일 기준 현재 주가는 3만8000원이다.

이규익 SK증권 연구원은 "현대제철은 조강생산량 기준 국내 2위, 글로벌 18위의 철강사로 본래 제강업만 영위했으나 2010년 고로 사업 진출로 국내 두 번째 일관제철소 보유 철강사가 됐다"고 했다.

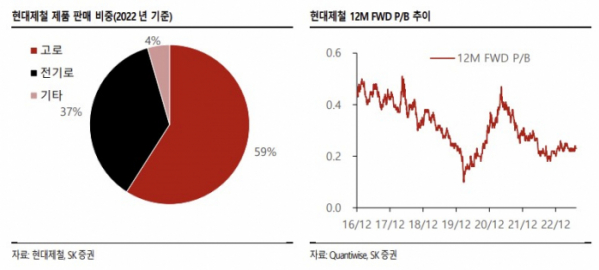

SK증권에 따르면 현대제철의 전방 산업별 판매량은 현대기아차 450만 톤, 기타자동차 80만 톤, 비자동차 냉연 150만 톤, 열연 230만 톤, 조선향 후판 150만 톤, 비조선향 후판 100만 톤으로 추정된다. 전기로계 판매량 비중은 35%이다.

이달 가격 인상 이후 실적 개선이 기대된다. 이 연구원은 "동사의 3분기 판매량은 일회성 물량 제거 및 비수기로 전 분기 대비 감소하며 고로계 278만 톤, 전기로계 및 기타 174만 톤을 기록할 것으로 예상한다"고 짚었다.

판가 또한 하락해 3분기 실적은 매출액 6조2100억 원, 영업이익 4013억 원을 기록할 전망이다. 전 분기 대비 감익은 불가피하지만, 원재료 가격 추이를 감안했을 때 하반기 차량용 강판 가격 인상될 가능성 높다고 판단하며 9월 유통향 열연 및 후판 가격도 인상돼 4분기 실적 개선이 나타날 것으로 기대했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)