코리아세븐 2분기 영업익 44억 원…전년比 52%↓

신용등급도 잇단 하락…“비용·차입 부담 확대, 재무지표 저하”

미니스톱→세븐일레븐 전환 박차, 연내 마무리…현재 80% 전환

푸드드림 확대 예고…코리아세븐 “내년부터 사업 안정성 정상궤도”

편의점 세븐일레븐을 운영하는 코리아세븐의 수익성 개선 고민이 커지고 있다. 미니스톱 인수 영향으로 1분기에 이어 2분기에도 좋지 못한 영업실적을 거뒀기 때문이다. 코리아세븐은 연내 인수한 미니스톱 점포를 모두 세븐일레븐으로 전환하는 한편 먹거리 특화 매장을 확대해 수익성을 개선하겠다는 방침이다.

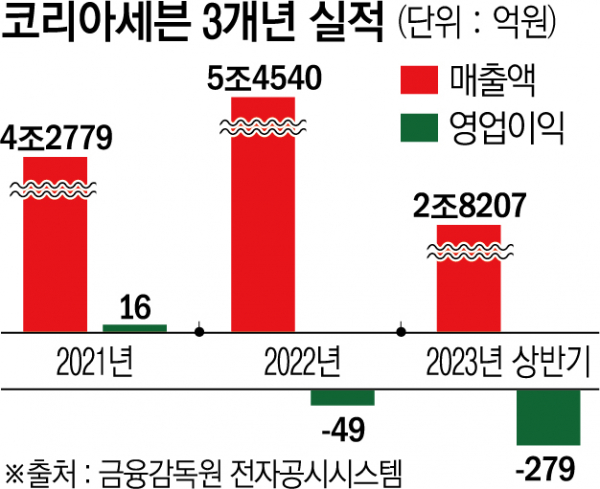

5일 금융감독원 전자공시시스템에 따르면 코리아세븐의 올해 2분기 연결기준 매출액은 전년 동기 대비 1.8% 증가한 1조4844억 원으로 집계됐다. 같은 기간 영업이익은 44억 원으로 나타났다. 이는 전년 동기 대비 52.2% 감소한 수준이다.

상반기 기준 실적을 살펴보면 매출액은 지난해 같은 기간보다 13.1% 증가한 2조8207억 원을 기록했으나 279억 원의 영업손실을 냈다. 야외 활동인구, 해외 관광객 증가에 따라 주요 상권이 활기를 띄면서 기존점 매출이 호조를 보였지만 미니스톱 인수·합병에 따른 통합관리 비용으로 인해 영업이익이 전년보다 감소했다는 게 회사의 설명이다. 코리아세븐은 지난해 3월 한국미니스톱을 인수했다.

미니스톱 인수 여파로 인한 실적 악화에 따라 코리아세븐의 신용등급도 악영향을 받았다. 한국신용평가는 6월 코리아세븐의 신용등급을 A+(부정적)에서 A(안정적)으로 낮췄다. 코리아세븐의 신용등급이 A급으로 하락한 건 이번이 처음이다.

또 다른 신용평가사인 한국기업평가 역시 코리아세븐의 신용등급을 A+로 유지하는 한편 신용전망을 ‘안정적’에서 ‘부정적’으로 낮췄다. 한기평은 지난달 말 발표한 롯데그룹 분석 보고서를 통해 “한국미니스톱 인수로 연결기준 매출은 크게 증가했으나 사업 통합 등으로 비용부담도 확대됐고 리스부채 등 차입부담도 늘어 제반 재무지표가 저하됐다”고 진단했다.

그러면서 이들은 “미니스톱 인수를 통한 시너지 창출을 위해서는 사업통합이 완료돼야 한다”며 “미니스톱 점포의 세븐일레븐으로 브랜드 전환, 통합 물류시스템 구축 작업 등의 진행 수준과 규모의 경제 효과 실현을 통한 이익창출력 개선 여부를 모니터링할 것”이라고 덧붙였다.

코리아세븐은 현재 기존 미니스톱 점포를 세븐일레븐으로 전환하는 작업을 진행 중이다. 코리아세븐에 따르면 2분기 기준 미니스톱 점포의 전환율은 80%다. 연내 미니스톱 점포의 전환을 모두 마무리할 계획이다. 이에 올해는 단기적 실적 개선보다 통합 이후 사업의 경쟁력과 안정성에 초점을 두겠다는 게 코리아세븐의 입장이다.

또한 지속적인 매출 확대, 점포 효율화를 위해 푸드드림 매장을 확대할 방침이다. 푸드드림은 세븐일레븐이 2019년 내놓은 먹거리 특화 매장이다. 일반 점포보다 넓은 공간과 도시락ㆍ가정간편식ㆍ국수 등 이색 즉석식품이 강점이다. 코리아세븐에 따르면 전체 1만4000여 개 매장 중 푸드드림 매장은 약 1200개다. 올해 3월엔 푸드드림에 친환경을 더한 ‘푸드드림 2.0’ 모델도 선보였다. 이와 함께 세븐일레븐은 중고나라와의 연계 등 O4O 서비스를 강화하는 한편 해외 인기 상품의 수입 판매를 확대해 상품 경쟁력도 더욱 높여가겠다는 방침이다.

코리아세븐 관계자는 “올해 4분기 포스 및 관리시스템, 모바일앱, 임직원 업무지원시스템 등 차세대 프로젝트가 완성된다”며 “미니스톱 통합 절차가 마무리가 되는 내년부터 시너지 창출과 함께 사업 안정성도 정상궤도에 오를 것”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)