금융당국, 이번주 DSR 산정체계 개편안 발표

금융당국이 이번 주 중 은행업감독업무 시행세칙 내 ‘총부채원리금상환비율(DSR) 부채산정방식’을 개정해 ‘50년 만기 주택담보대출’에 대한 산정 만기를 축소할 것으로 전망된다.

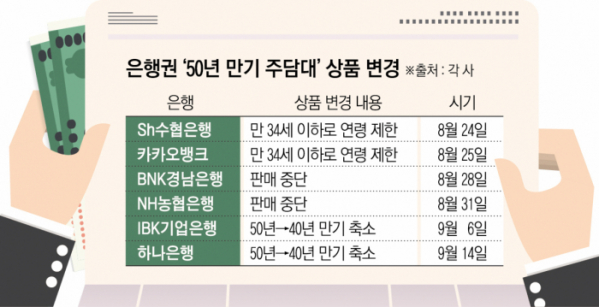

은행권은 차주들의 이자 부담을 줄이려 50년 만기 주담대를 내놓았지만, 금융당국의 압박에 힘을 잃고 있는 상황이다. 실제 시중은행들은 50년 만기 주담대 상품 판매를 중단하거나 만기를 40년으로 속속 줄이고 있다.

10일 금융권에 따르면 하나은행은 14일 오후 6시부터 보금자리론을 제외한 모든 주담대 상품의 최대 만기를 40년으로 조정할 예정이다. IBK기업은행은 6일 신청분부터 주담대 상품의 만기를 최대 40년으로 단축하기로 했다. 앞서 BNK경남은행, NH농협은행은 지난달 50년 만기 주담대 상품 판매를 잇따라 중단했다.

은행 뿐 아니라 보험사들도 삼성생명과 한화생명, 삼성화재가 50년 만기 주담대 상품 판매를 잠정 중단했다.

50년 만기 주담대를 그대로 운영하더라도 연령 제한 등을 둬 은행권에서 처음으로 50년 만기 주담대 상품을 내놓은 Sh수협은행은 연령 한도를 뒀다. 지난달 24일부터 정책모기지 상품인 특례보금자리론처럼 만 34세 이하로 가입 연령을 제한했다. 카카오뱅크도 지난달 25일부터 만 34세로 연령 제한을 두고 상품을 판매 중이다.

앞서 금융당국은 50년 만기 주담대를 가계부채 급증의 원인으로 지목하면서 은행권에 대책 마련을 요구했다. 특히 최근 은행권 대출 담당 임원(부행장)을 불러 50년 만기 주담대를 비롯한 DSR 규제 계산 시 사용되는 산정 만기를 40년으로 축소하는 방안을 검토해 달라는 의견을 전달한 것으로 알려졌다

한 시중은행 관계자는 “금융당국이 50년 만기 주담대에 대해 DSR 산정 시 40년 기준으로 산출 기준을 변경하도록 요구했지만, 시행 세칙 개정 없이는 아무것도 할 수 없는 상황”이라며 “은행권에서는 계속된 압박에 마음을 졸이느니 차라리 만기를 낮추거나 연령 제한을 두는 쪽으로 가닥을 둔 것으로 보인다”고 말했다.

금융당국은 이번 주 중으로 은행업감독업무 시행세칙 내 ‘DSR 부채산정방식’을 개정할 것으로 알려졌다. 만기가 길어질수록 차주가 갚아야 할 전체 원리금은 증가하지만, DSR은 1년 단위로 소득 대비 원리금 감당 능력을 산정하는 만큼 차주 입장에선 전체 대출 한도를 늘릴 수 있다. 이 때문에 금융당국이 50년 만기 주담대에 대해 DSR 산정 기준을 40년으로 계산해 달라고 요구한 것이다. 이 경우 전체 대출 한도는 수천만 원가량 낮아진다.

다만 사실상 은행권이 잇따라 만기를 축소하거나 연령 제한을 두면서 DSR 산정 기준 변경도 큰 의미가 없어졌다는 얘기도 나온다. 현재 50년 만기 주담대 상품을 판매 중인 은행 중 연령 제한 등 특별한 조건이 없는 은행은 KB국민은행과 우리은행이 유일하다.

또 다른 시중은행 관계자는 “이미 50년 만기 주담대에 연령 제한을 둔 경우에는 그 기준에 맞는 차주들만 와서 신청하다 보니 초기보다 신청자도 줄어든 상황”이라며 “금융당국도 가계부채 감소를 위해 DSR 산정 방식을 변경하는 등 세칙 개정을 검토 중인 것으로 아는데, 금융권 대부분이 만기를 축소하거나 연령 제한 등을 조치한 상황에서 큰 의미가 있을지 모르겠다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)