손실 커지면 반환보증 가입 대상 축소 우려

주택도시보증공사(HUG) 등이 운영하는 전세보증금 반환보증의 보증료율을 올릴 필요가 있다는 국책연구기관의 주장이 나왔다.

최근 급증하고 있는 깡통전세, 전세사기 등의 보증사고에 대한 사후적 보호장치인 전세보증금 반환보증 규모가 크게 늘고 있는 데 반해 낮은 보증료율로 인해 보증기관의 손실이 커지고, 손실 최소화를 위해 반환보증 가입 대상을 줄일 수 밖에 없다는 것이다.

한국개발연구원(KDI)는 12일 포커스 '전세보증금 반환보증제도 개선방안'이란 보고서를 통해 이같이 밝혔다.

전세보증금 반환보증은 임대인이 보증금을 상환하지 않을 때 보증기관이 대신 갚아주는 제도다. 보증기관은 일정 비율의 보증료를 받고 사후적으로 보증사고가 발생했을 때 임대인의 보증금 반환의무를 이행하고, 추후에 임대인에게 구상권을 청구한다.

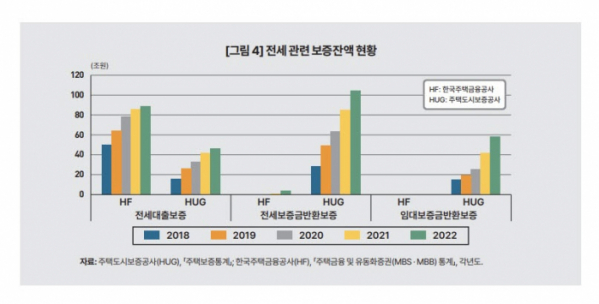

HUG의 ‘전세보증금 반환보증’은 2018년 29조 원에서 2022년 105조 원으로 늘었다. 한국주택금융공사(HF)까지 합하면 공적보증기관의 전세보증금 반환보증 잔액은 111조 원에 달한다.

보고서는 "최근 급증하고 있는 깡통전세, 전세사기 등 보증사고와 역전세, 높은 전세가율(공시지가 대비 전세가격 비율)로 임대인의 전세보증금 미반환 위험이 커지면서 보증금을 사후적으로 보호할 수 있는 전세보증금 반환보증 규모는 더 확대될 것으로 전망된다"고 밝혔다.

이어 "문제는 보증 사고에 대해서 임대인을 대신해 임차인에 대위변제(대신 돈을 갚아 주는 것)를 해주는 보증기관이 낮은 보증료율로 인해 손실률이 커지고 있다"고 지적했다.

HUG에서 제공하는 전세보증금 반환보증의 보증잔액 대비 손실사고이율은 약 1~1.5% 정도다. KDI는 이를 해소하기 위해 보증요율의 현실화ㆍ차등화가 필요하다고 강조했다.

문윤상 KDI 연구위원은 "보증료율 자체가 현실화돼 있지 않기 때문에 두 기관에서는 보증을 통해 손실이 발생할 수 있다"며 "그 손실을 최대한 막기 위해 보증기관이 반환보증 가입 대상을 축소할 가능성이 있다"고 우려했다.

그러면서 "임대보증금 반환보증처럼 임대인 및 주택임대사업자의 신용등급 등의 여러 가지 상환능력을 판단해 보증료율을 정하는 임대보증금 반환보증 처럼 전세보증금 반환보증 보증료율을 현실화할 필요가 있다"고 덧붙였다.

전세보증금 반환보증 보증료율은 보증대상의 주택유형, 보증금액과 부채비율에 따라 최저 0.115%~최고 0.154%인 반면 임대보증금 반환보증은 최고 1.590%에 이른다.

전세보증금 반환 보증을 확대해 임차인의 ‘전세대출보증’ 수요를 자연스럽게 축소시켜 나가야 한다는 점도 강조했다. 전세대출보증은 금융기관에서 전세자금을 대출받을 때 보증기관 보증서를 담보로 이용해 대출받을 수 있도록 해주는 보증상품이다.

문 연구위원은 "임차인이 금융기관에서 빌린 전세대출의 상환을 보증하기 위해 발급되는 전세대출보증은 임대인의 보증금 상환이 전제되면 상환위험이 거의 사라지게 된다"며 "따라서 전세대출 시 임대인의 반환보증 가입을 의무화하면 전세대출보증의 필요성이 크게 줄어들 것"이라고 설명했다. 전세대출보증이 축소되면 전세대출 자체 또한 줄 수 있다는 논리다.

전세보증금 반환보증제도 개선을 위해 에스크로(escrow) 제도를 활용한 '혼합보증제도' 도입 검토 필요성도 제기됐다 에스크로는 상거래 시 판매자와 구매자 사이에 신뢰할 수 있는 중립적인 제3자가 중개해 금전 또는 물품을 거래하도록 하는 서비스를 뜻한다.

이를 전세에 적용하면 임차인이 대여한 보증금을 임대인이 아닌 제3자에게 보관하게 해 임차인의 보증금을 보호할 수 있다는 게 KDI의 설명이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)