하나증권이 KCC에 대해 방오도료를 중심으로 내년 호실적이 지속할 것으로 전망했다. 투자의견은 기존 ‘매수’ 유지, 목표주가는 기존 28만 원에서 31만 원으로 상향조정했다. 전 거래일 기준 종가는 23만1000원이다.

14일 윤재성 하나증권 연구원은 “KCC의 최근 주가 부진은 지난해 상반기 이후 지속된 실리콘 부진 때문”이라며 “결국 올해 2분기 실리콘 영업이익은 –160억 원으로 코로나 직후인 2020년 3분기와 유사한 수준을 기록했다”고 했다.

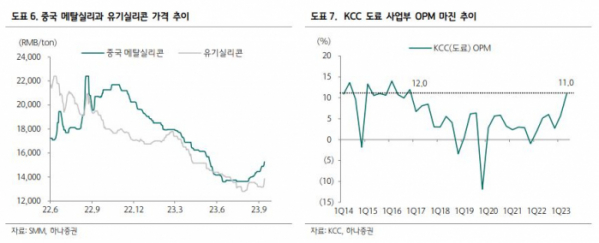

윤 연구원은 “최근 부진의 원인은 지난해 하반기 생산된 고원가의 재고 물량 판매, 원료 확보 이슈. 중국 등 글로벌 수요 부진 때문”이라면서도 “하반기부터는 고원가 판매 물량 비중 축소, 메탈실리콘 공급처 변경에 따라 원가 부담을 경감 중”이라고 했다.

그는 “최근 중국 메탈과 유기실리콘이 저점 대비 각각 12%, 8% 반등한 점도 긍정적”이라며 “현 수준에서는 생산업체의 적자가 발생하기에 가동률 조정이 이뤄진 상태에서 부동산 부양책 등으로 심리가 개선된 영향”이라고 했다.

윤 연구원은 “향후 고부가 실리콘의 신규 시장 침투율 상승도 기대할 수 있다”며 “실제 미국 워터포드 공장은 라인 전환 후 최근 전기차(EV)와 배터리 향으로 매출이 발생 중이며, 국내 전기전자 대기업향 고부가 제품 판매도 진행 중”이라고 했다.

윤 연구원은 “올해 2분기 도료 사업 영업이익은 484억 원을 기록했다”며 “영업이익률(OPM) 11%로 6년 내 최대 실적”이라고 했다.

그는 “매출의 절반 이상을 차지하는 자동차(20%후반), 선박(20% 초반)의 높은 수익성 덕분으로 자동차 반도체칩 부족 이슈 완화, 기수주된 선박향 방오도료 매출의 본격적인 반영 때문”이라며 “내년에도 방오도료를 중심으로 한 실적 호조는 지속될 전망”이라고 했다.

이어 “피어(Peer‧비교그룹)와 비교 가능한 시장에 상장되며 한국에서 인정받지 못했던 모멘티브의 가치가 현실화하는 점에 주목해야 한다”며 “주가순자산비율(PBR) 0.36배로 과도한 저평가 상태”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)