일반저축계좌 납입보다 수익 407만 원 더 많아

내년 2월 만기 도래하는 청년희망적금 가입자가 정부 지원금, 이자소득 비과세 혜택 등이 큰 청년도약계좌에 가입할 수 있는 방안이 추진된다.

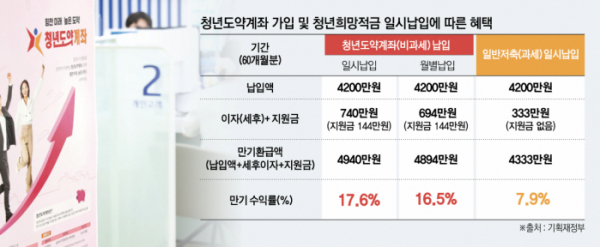

청년희망적금 만기자가 1260만 원(18개월치)을 청년도약제좌에 일시 납입 후 19개월차부터 60개월차까지 월 70만 원을 정액 납입하면 740만 원의 수익을 받을 수 있다. 이는 일반저축계좌에 납입하는 것보다 수익이 407만 원 더 많은 것이다.

모코로에서 열린 주요 20개국(G20) 재무장관회의에 참석한 추경호 부총리 겸 기획재정부 장관은 13일(현지시간) 기자들과 만나 "청년희망적금 만기환급금이 안정적.지속적으로 청년 자산형성에 활용될 수 있도록 청년도약계좌에 연계해 지원할 계획"이라고 밝혔다.

청년희망적금은 총 급여 3600만 원 이하의 청년(19~34세)이 가입할 수 있는 정부 지원 적금 상품으로 2년 납입 시 5% 이자는 물론 은행 1~2%의 우대 이자와 비과세 혜택이 주어진다. 이 상품은 내년 2월 만기(약 200만 명)를 앞두고 있다. 1인당 최대 만기수령액은 약 1300만 원 수준(약 8% 수익률)이다.

청년도약계좌는 청년의 중장기 자산형성 지원을 위한 정책형 금융상품이다. 만기 5년(60개월) 동안 매월 70만 원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금을 지급하고, 이자소득에 대한 비과세 혜택을 제공한다. 현재 청년희망적금 가입자는 청년청년도약계좌에 가입할 수 없다.

정부는 청년도약계약 불입한도(월 70만 원)가 있지만 청년희망적금 만기 환급금은 일시 납입을 허용하고, 정부지원금도 해당 분에 일시 매칭해 줄 방침이다.

예컨대 청년희망적금 만기자가 청년도약계좌에 1260만 원(월 70만 원x18개월)을 일시 납입 후 19개월차부터 60개월차(만기 5년)까지 매월 70만 원씩 납입하면 총 만기 환급액이 4940만 원이 된다.

이자 596만 원(세후)와 정부 지원금 144만 원 등 총 740만 원의 수익을 얻게 되는 것이다. 만기수익률은 17.6%다.

추 부총리는 "이는 일반저축계좌(수익 333만 원)에 동일방식으로 납입할 경우보다 5년간 이자 263만 원, 지원금 144만 원 등 수익이 407만 원 더 많고, 만기수익률(일반저축 7.9%)도 2배 이상 많다"고 설명했다.

정부는 내년 2월 청년희망적금 만기 도래 전까지 청년도약계좌 연계를 위한 조세특제한법 개정 및 관련 상품약관 개정을 추진한다.

추 부총리는 또 외국인 관광객 유인과 편의 제고를 위해 명동 화장품 로드샵 등 전국 사후면제점에서 출국 시 반출확인 없이 면세가격으로 물품을 구매할 수 있는 '즉시환급' 한도 상향도 검토하고 있다고 밝혔다.

현재 사후면제점 즉시환급 1회 구입한도 50만 원과 총 구입 한도 250만 원이 적용되고 있다. 1회 거래금액이 50만 원을 초과하는 경우 매장에서 부가가치세를 환급 받을 수 없으나, 구입 한도 상향 시 부가가치세 환급 범위가 확대된다고 추 부총리는 설명했다.

정부는 내년 1월 시행을 목표로 관련 규정을 개정할 방침이다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)