흥국증권이 GS에 대해 국제유가 강세 등에 따라 실적 반등이 가능한 국면에 진입할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만2000원에서 5만8000원으로 상향 조정했다. 전 거래일 기준 종가는 3만9950원이다.

18일 이민희 BNK투자증권 연구원은 “이 연구원은 “3분기 연결기준 매출액은 7조3000억 원, 영업이익은 1조1000억 원으로 부진한 실적이 불가피할 것”이라면서도 “전 분기에 비해 크게 개선되는 모습이 가능할 전망”이라고 했다.

이 연구원은 “외형 감소 폭보다 영업이익의 감익 폭이 큰 것은 GS리테일의 호조에도 불구하고 영업이익 비중이 큰 에너지‧발전 자회사들의 실적 약세가 지속되고 있기 때문”이라며 “3분기에는 유가 상승에 따른 정제마진 개선과 재고자산 평가이익 등으로 실적 회복 가능할 것”이라고 했다.

이 연구원은 “4분기 연결기준 매출액은 7조 원, 영업이익은 8670억 원으로 감익 폭이 크게 축소될 전망”이라며 “지난해 높은 기저효과(사상 최대의 실적)로 비중 높은 에너지‧발전 자회사들의 실적이 부진했기 때문”이라고 했다.

다만 그는 “그동안 실적 약화의 주된 요인인 국제유가 하락에 따른 정제마진 하락, 재고자산평가손실 추세가 반전되고 있다는 점에 주목할 필요가 있다”며 “향후 국제유가와 원‧달러 환율 동향에 따른 이익 반전 가능성은 열려 있다”고 했다.

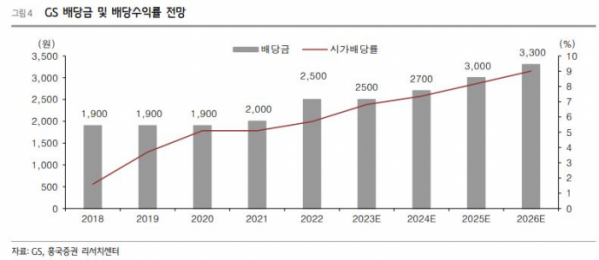

또 그는 “상장 및 비상장 자회사 지분가치(10조5000억 원), 밸류에이션 매력, 배당 매력(배당수익률 6.3%)이 안전마진”이라며 “리사이클, 전기차, 배터리, 친환경 등을 핵심 성장사 업군으로 선정해 적극적으로 역량을 확대하고 있고, 부진했던 자회사 실적 모멘텀 반전 가능성도 주가에는 긍정적으로 작용할 것”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)