(출처=신한투자증권)

신한투자증권은 24일 대한항공에 대해 ‘아쉬운 고유가’라며 ‘매수’를 추천했다. 목표주가는 3만2000원을 유지했다.

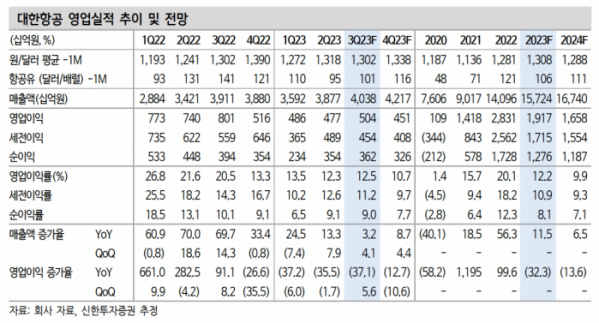

명지운 신한투자증권 연구원은 “대한항공은 3분기 매출 4조 370억 원, 영업이익 5040억 원으로 각각 전분기 대비 4.1%, 5.6% 증가할 전망”이라고 전했다.

이어 “여객 회복세가 성수기를 만났다. 대한항공의 인천공항 국제선 여객수는 8, 9월 모두 백만명을 넘어섰다”며 “2019년과 비교하면 80% 수준으로 회복했다”고 덧붙였다.

여객 운임(yield)은 2분기에 비해 소폭 상승했을 것으로 예상했다. 화물 운임은 9월 운송량 급락으로 다소 감소했을 거란 예측이다.

명 연구원은 “유가 상승이 비용에 반영되는 시차를 1달로 가정한다”며 “유가 상승 영향은 4분기에 두드러질 전망”이라고 내다봤다.

이어 “대형기 수급 불균형으로 인한 높은 운임이 지속될 것”이라며 “다만 운임으로 확보한 수익성을 유가 상승이 상쇄하고 있다. 아시아나항공 인수 관련 불확실성은 내년까지 이어질 전망”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)