기재부 교환이나 옵션4에서 30년물 물량 늘려야 한다는 주문도

미 고용·한 소비자물가 등 재료 대기 속 이후 매수 기대감

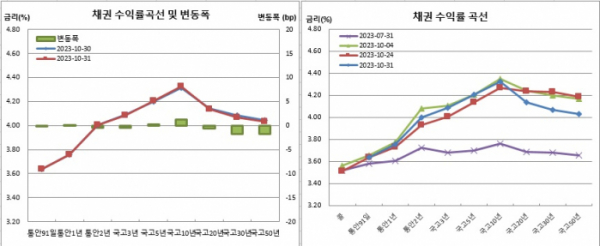

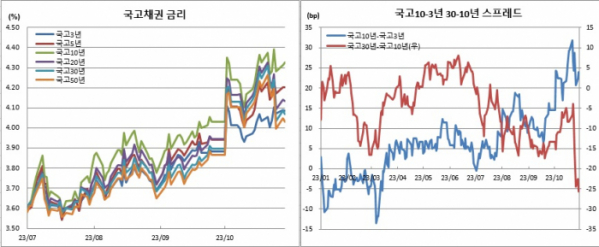

채권시장이 구간별로 혼조세를 기록했다. 장중 강세와 약세를 반복하는 등 변동성 장세도 이어졌다. 결과적으로는 국고채 30년물을 중심으로 한 초장기물 장세가 두드러졌다. 이에 따라 국고채 30년물과 10년물간 금리역전폭은 추가로 확대되면서 1년만에 최대치를 경신했다.

간밤 미국채 약세, 일본은행(BOJ) 통화정책 결정 대기, 통계청 발표 산업생산 호조 등은 약세재료로 작용했다. 다만 BOJ 금리 결정이 다소 애매한 결과를 내놓으면서 약세폭을 만회하기도 했다. 장 마감무렵으로 예정된 BOJ 총재 기자회견과 월말 종가관리성 매수 역시 각각 약세와 강세 재료로 영향을 미쳤다.

채권시장 참여자들은 기획재정부의 11월 국고채 발행계획이 시장 혼란을 야기했다고 평가했다. 국고채 30년물과 10년물간 금리역전 해소가 쉽지 않은 상황에서 교환이나 옵션4를 통해 30년물 물량을 늘릴 필요가 있다는 지적도 있었다. 미국 고용과 한국 소비자물가 등 지표발표가 예정돼 있어 방향성을 예측하긴 어렵다고 봤다. 다만 이들 이벤트를 넘기고 악재가 해소될 경우 매수세가 유입될 수도 있다고 예측했다.

31일 채권시장과 금융투자협회에 따르면 통안2년물은 0.4bp 떨어진 4.002%를 기록한 반면, 국고3년물은 0.4bp 하락한 4.085%를 보였다. 국고10년물은 1.3bp 상승한 4.325%를 나타냈다. 국고20년물은 0.6bp 떨어진 4.135%를, 국고30년물은 1.8bp 하락한 4.069%를, 국고50년물은 1.7bp 내린 4.030%를 나타냈다. 국고10년 물가채는 2.3bp 상승한 1.440%에 거래를 마쳤다.

기업어음(CP)91일물 금리는 1bp 상승한 4.31%로 고시됐다. 17거래일연속 상승세를 이어간 것이다. 이는 2월6일(4.32%) 이후 8개월만에 최고치며, 지난해 9월22일부터 12월1일까지 기록한 49거래일연속 상승 이후 10개월만 최장 상승 기록이다.

한국은행 기준금리(3.50%)와 국고채 3년물간 금리차는 58.5bp로 다소 줄었다. 국고채 10-3년간 스프레드는 1.7bp 벌어진 24.0bp를 나타내 이틀째 확대됐다. 국고채 30-10년간 금리역전폭은 3.1bp 더 확대돼 25.6bp를 기록했다. 이는 작년 10월11일(-26.7bp) 이후 1년만에 최대 역전폭이다. 시장 기대인플레이션을 반영하는 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 1.0bp 떨어진 288.5bp를 나타냈다.

미결제는 39만452계약을 거래량은 13만7231계약을 보였다. 원월물 미결제 5계약과 거래량 3계약을 합한 합산 회전율은 0.35회였다.

매매주체별로 보면 금융투자는 2158계약을 순매도해 사흘째 매도세를 이어갔다. 은행도 1287계약을 순매수해 이틀째 매도에 나섰다. 반면 외국인은 3276계약을 순매수해 8거래일연속 순매수로 대응했다. 이는 지난해 12월29일부터 올해 1월19일까지 기록한 15거래일연속 순매수 이후 9개월만에 최장 순매수 기록이다.

12월만기 10년 국채선물은 28틱 하락한 105.20에 거래를 마쳤다. 장중 저점은 104.97, 고점은 105.63으로 장중변동폭은 66틱이었다.

미결제는 17만195계약을 거래량은 7만3923계약을 나타냈다. 원월물 미결제 17계약과 거래량 3계약을 합한 합산 회전율은 0.43회를 보였다.

매매주체별로 보면 외국인은 5478계약을 순매도해 사흘만에 매도세로 돌아섰다. 반면 금융투자는 2084계약을, 은행은 1526계약을 각각 순매수하는 모습이었다.

현선물 이론가의 경우 3선은 저평 8틱을 10선은 저평 12틱을 각각 기록했다. 3선과 10선간 스프레드 거래는 전혀 없었다.

이어 “미국 고용지표 및 리펀딩계획, 국내 소비자물가 등 굵직한 재료들이 아직 남아있어 쉽게 방향을 예측하기는 쉽지 않아 보인다. 다만 악재 해소후 매수에 대한 기대감은 상대적으로 커 보인다”고 진단했다.

그는 또 30-10년간 금리역전폭 확대와 관련해 “기재부가 국고채 발행물량을 줄이긴 했지만 결국 아무 효과가 없는 것 같다. 오히려 시장 혼란만 초래했다. 3~10년 국채를 줄였다면 시장이 훨씬 견조하게 움직였을 것 같다”며 “본드 포워드 물량이 계속 시장에 유입되고 있어 당분간 쉽게 30-10년 스프레드 역전폭이 줄어들기는 어려워 보인다. 30년물은 기재부의 국고채 발행과 바이백 결정의 수급에 따른 것이고 10년물은 방향성이라 10년쪽이 불리한 상황이기도 하다. 교환이나 옵션4에서 30년물을 추가 발행하든가 해야할 것 같다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)