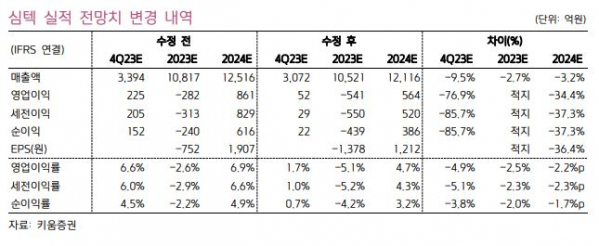

키움증권이 심텍에 대해 내년 2분기부터 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만6000원에서 4만3000원으로 하향 조정했다. 전 거래일 기준 종가는 3만6050원이다.

6일 김지산 키움증권 연구원은 “3분기 영업이익은 –56억 원으로 흑자 전환을 이루지 못했으며, 시장 예상치를 하회했다”며 “시스템패키지(SiP)와 그래픽 더블 데이터 레이트(GDDR)6용 기판이 회복을 주도했지만, 시스템 집적칩(IC)향 고부가 제품의 매출이 예상보다 미흡했던 반면, DDR5향 모듈 반도체패키지기판(PCB) 등 고밀도 회로기판(HDI) 부문의 매출이 증가하면서 제품 믹스가 약화됐다”고 했다.

김 연구원은 “4분기에는 흑자 전환에 성공하겠지만, 영업이익이 52억 원에 그치며 실적 개선 속도가 더딜 것”이라며 “전방 수요 측면에 보면, 스마트폰과 PC가 바닥을 다지고 회복 가능성이 제기되고 있으나, 반도체 고객사들의 감산 기조와 재고조정이 지속되고 있다”고 했다.

그는 “올해 신규 9공장이 가동됨에 따라 패키지기판의 고정비 부담이 늘어났다”며 “4분기는 다층 세라믹 PCB(MCP)와 SSD 모듈PCB가 실적 회복을 주도하는 반면, FC-CSP, SiP 등 시스템 IC향 MSAP 기판의 수요 개선폭이 미흡할 것”이라고 했다.

김 연구원은 “내년 2분기부터 계단식 실적 개선을 기대한다”며 “심텍은 가동률 및 판가와 연동된 이익 레버리지 효과가 큰 사업 구조를 보유하고 있기 때문에 메모리 업황 회복 사이클에서 실적 모멘텀이 부각될 것”이라고 했다.

그는 “내년 하반기에는 향후 주력 제품군이 될 RF-SiP의 신규 성과가 더해질 것”이라며 “지속 성장을 위해 사업 포트폴리오 고도화가 요구되고 있으며, 인공지능, 자율주행 및 전장, 스마트 가전 분야 매출 노출도를 높여 가야 하는 과제를 안고 있다”고 했다.

다만 그는 “실적 추정치 하향과 함께 목표주가를 하향 조정한다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)