(출처=NH투자증권)

NH투자증권은 6일 SK아이이테크놀로지에 대해 전방 수요 둔화로 전반적 수요 개선에 대한 시그널 확인이 필요하다고 말했다. 목표주가는 기존 11만8000원에서 8만5000원으로 하향하며 투자의견은 매수로 유지했다.

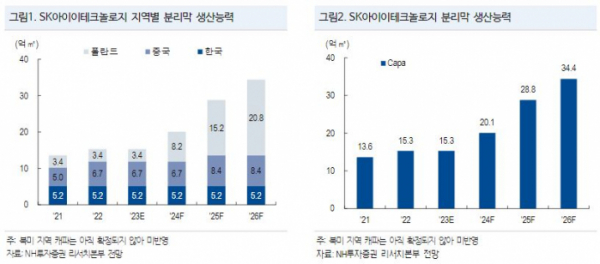

주민우 NH투자증권 연구원은 “SK아이이테크놀로지는 2024년 전기차 판매를 1777만대로 예상하는데, 수요 둔화를 반영해 전방 고객들의 전기차, 배터리 생산 스케줄 역시 지연되고 있다”면서 “고정비 부담이 큰 분리막 사업의 특성상 신규 공장들의 상업 가동에 있어 신중할 수 밖에 없다”라고 전했다.

이어 주 연구원은 “2023년 말 가동을 예상했던 폴란드 2공장, 2024년 중 가동을 예상했던 폴란드 3공장 모두 가동 시점 연기가 불가피 하며 당사는 폴란드 2공장 가동 시점을 내년 하반기, 3공장은 2025년으로 예상한다”면서 “연내 발표를 예상했던 북미 증설 플랜 역시 지연이 불가피 한데, 2024년 판매량 증가에 따른 수익성 추가 개선은 유효하나 전반적 수요 개선에 대한 시그널 확인이 필요할 것으로 보인다”고 했다.

아울러 그는 “3분기 전사 매출액은 1823억 원, 영업이익은 78억 원으로 컨센서스에 대체로 부합했으며 특히 폴란드 공장이 7월 정기보슈 영향으로 가동률이 55%에 그쳤음을 감안하면 고무적 실적”이라면서 “4분기 매출액은 2159억 원, 영업이익은 94억 원이 예상되는데, 4분기 분리막 판매량은 2억3000㎡로 추가 개선이 기대된다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)