외인 원화채 듀레이션도 연초 4.3~4.4년에서 5.3년까지 확대

WGBI 인덱스 듀레이션 9년이상 감안하면 더 늘어날 듯

외국인의 원화채권 투자가 장기화하는 모습이다. 이같은 추세는 앞으로도 지속될 것이라는 관측이다.

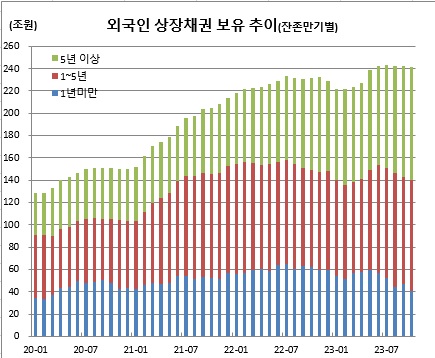

7일 금융감독원에 따르면 10월중 외국인이 보유한 잔존만기 5년 이상 원화 상장채권 규모는 전월보다 2조2260억원 늘어난 101조3370억원(결제기준)을 기록했다. 이는 금감원이 관련 통계를 집계한 이래 사상 처음으로 100조원을 돌파한 것이다. 5년 이상 채권에 대한 보유비중도 직전월인 9월(40.9%)에 처음으로 40%를 돌파한 후 41.9%까지 늘었다.

같은 기간 잔존만기 1~5년물은 2조7820억원 증가한 99조4130억원을, 1년 미만물은 5조7900억원 감소한 40조8920억원을 기록했다.

만기상환에서 순매수를 뺀 순투자 추이도 잔존만기 1년 미만은 6조8490억원 감소한 반면, 1~5년은 3조5140억원, 5년 이상은 2조6390억원 증가했다.

박재영 금감원 증권거래감독팀장은 “우리 경제 펀더멘털에 대한 중장기적인 확신이 있는게 아닌가 싶다”고 말했다.

원화 채권의 세계국채지수(WGBI) 편입 기대와 함께 중국 채권투자의 대체재로 떠오른 것도 한몫했다는 평가다. 김명실 하이투자증권 연구원은 “외국인은 연초부터 시작해 원화채권에 대한 듀레이션을 늘려왔다. 연초 4.3년에서 4.4년이던 듀레이션이 5.3년이 돼가고 있다. 지난 9월 실패하긴 했지만 WGBI 편입 이슈로 인해 사전적으로 자금이 들어오는 것 같다. 내년 9월 정도에는 편입 가능성이 높아 보인다. WGBI 인덱스 평균 듀레이션이 9년을 넘다보니 외국인의 장기물 원화채권 투자 비중도 점진적으로 늘어날 것으로 본다”고 전했다.

이어 “중국 채권 투자가 줄고 있다. 글로벌 중앙은행과 국부펀드 자금들도 대체재로 한국 투자에 나선 것으로 보인다. 최근 장기물 금리가 많이 올라 손실이 클 수 있겠지만 이들 자금은 트레이딩(매수 매도를 통한 차익실현) 자금이라기보다는 바이앤홀드(매수 후 보유)하는 자금이다. 캐리를 먹으며 가니 나쁠 것은 없다”고 덧붙였다.

다만, 본드포워드 수요를 감안하고 볼 필요도 있다는 진단도 나왔다. 강승원 NH투자증권 연구원은 “보험사를 통한 본드포워드(채권 선도거래) 수요가 늘고 있다. 이런 수요가 외국인으로 잡힘에 따라 눈높이를 조정해서 볼 필요는 있겠다”면서도 “본드포워드 수요 증가와 함께 내년 WGBI 편입 기대감도 있어 외국인의 장기물 투자 비중은 늘어날 것 같다”고 말했다.

![제니도, 조나단도 회초리 맞았다…갑론을박 부르는 '결혼식 문화' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098561.jpg)