내년에는 이차전지 사업의 성장률이 공급과잉과 증설지연의 영향으로 둔화한다는 전망이 나왔다. 다만 성장 산업이라는 장기적 방향성은 지속할 수 있다고 예상했다.

21일 SK증권은 이차전지 업종에 대해 이같은 전망과 함께 투자의견으로 '비중확대'를 유지했다. 올해 상반기 대규모 공급계약으로 급등했던 이차전지 주는 하반기 들어 전기차 수요 둔하 우려가 커지면서 변동성이 커진 모습이다.

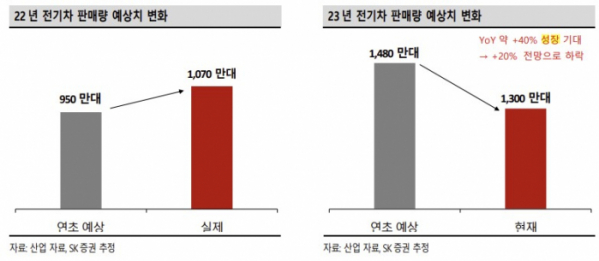

박형우 SK증권 연구원은 전기차 수요 둔화가 다수의 자동차 OEM 들로 확대하면서 중장기 전기차 출하량 전망치는 하향조정이 불가피하다고 봤다.

그는 "GM, Ford 등의 고객사들은 전기차 출시 지연 또는 감산을 결정했다. 중국의 원재료 수출 통제 강도가 높아진다"며 "각국의 전기차 및 친환경 보조금 축소가 시작됐다"고 했다.

그러면서 "재정여력을 생각하면 내년에 반등을 기대하기 어렵다. 미국 대선에서 트럼프가 승리할 경우 인플레이션감축법(IRA) 정책 변경 등 불확실성은 더 커진다"며 내년 글로벌 전기차 출하량 전망치를 5월 말 1740만 대에서 1650만 대로 낮췄다.

중국산 LFP 배터리의 시장 침투율 확대도 악재다. 박 연구원은 "LFP의 최대 강점은 저렴한 가격이 아닌 고온 환경에서의 안정성"이라며 "LFP 침투율은 2020년 5%에서 2023년 30%로 빠르게 상승 중이다. 국내 기업들도 LFP에 대한 대비가 더욱 절실하다"고 했다.

그러면서 "그러나 성장 산업이라는 방향성은 달라지지 않는다. 중장기 관점으로 바라본다면 과거 가전/TV, 디스플레이, 전자부품처럼 중국에 내줘서는 안 될 것"이라고 덧붙였다.

현재 불확실성이 가장 작은 이차전지 제조업체는 삼성SDI를 추천했다. 과거 비판받던 보수적인 수주 전략이 실적과 재무 안정성으로 부각됐고, ESS(에너지저장장치)와 LFP 동향이 경쟁사 대비 늦지만, 중장기적으로 각형 기술이 강점으로 돋보일 수 있다는 이유에서다.

박 연구원은 "현재 저평가 받고 있는 삼성 SDI, 향후 수익성 레버리지 효과가 가장 클 SK온 등 실적과 재무 구조로 해석 가능한 종목들에 대해 선별적 접근이 필요하다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)